↓ 点击下方卡片关注 ESG最前沿 ↓

今日重磅福利

企业可持续披露准则——基本准则(试行)2024中国企业可持续发展报告白皮书

企业可持续披露准则——基本准则(试行)2024中国企业可持续发展报告白皮书分析可持续信息披露特征、评级结果及优秀案例等

2024年可持续&ESG入局指南扫码回复【披露解读】即可获得

(内部学员联系专属辅导员即可)

核心内容

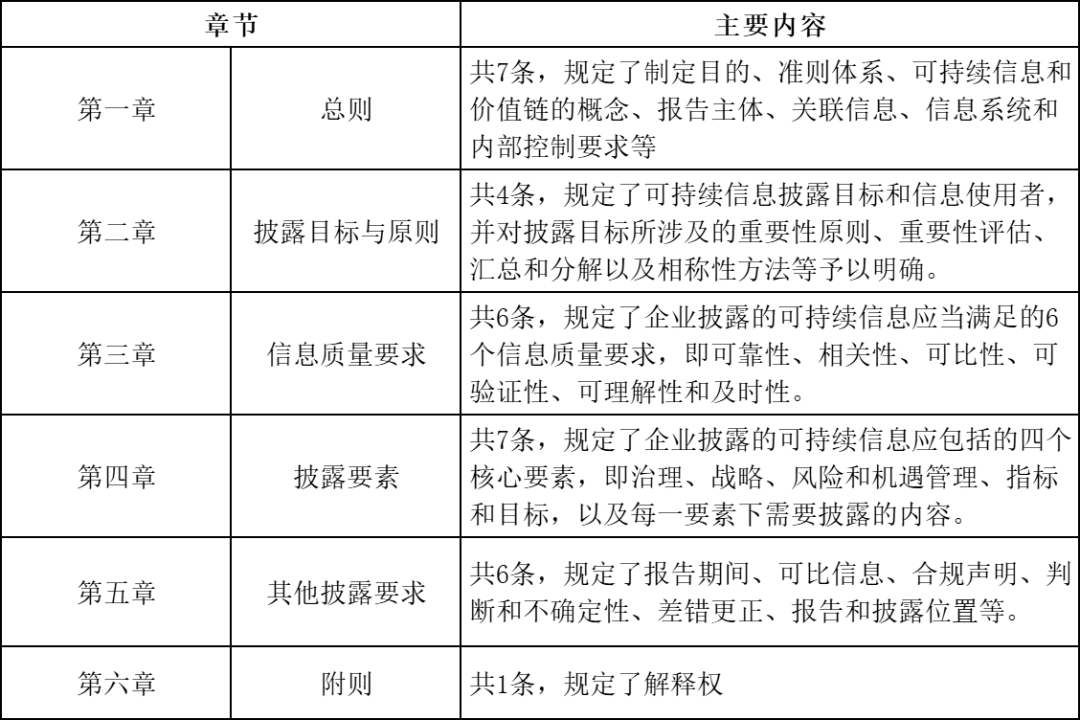

01 | 企业可持续披露体系内容

包括基本准则、具体准则和应用指南。具体准则和应用指南的制定应当遵循基本准则。其中, ● 基本准则对企业可持续信息披露提出一般要求。 ● 具体准则对企业在环境、社会和治理等方面的可持续议题的信息披露提出具体要求。 ● 应用指南对本准则和具体准则进行解释和细化,对有关行业应用本准则和具体准则提供指引,以及对重点难点问题进行操作性规定。

02 | 企业开展可持续信息披露应当考虑价值链情况

价值链,是指企业的价值创造活动各环节构成的完整关系链条,即与企业的业务模式及其所处外部环境相关的互动、资源和关系,包括企业的产品或者服务从概念到交付、消费直至生命周期结束所涉及的互动、资源、关系以及开展的全部活动。

03 | 可持续信息披露的报告主体应当与财务报表的报告主体保持一致

● 企业应当关注可持续信息之间、可持续信息和财务报表信息之间、可持续信息和与财务报表一同披露的其他信息之间的关联。 ● 企业应当通过索引或者文字解释披露上述信息之间的关联。

04 | 6个信息质量要求

即可靠性、相关性、可比性、可验证性、可理解性和及时性 ● 可靠性:能够如实反映重要的可持续风险、机遇和影响,保证可持续信息完整、中立和准确。 ● 相关性:与信息使用者的决策相关,有助于信息使用者作出评价或者预测。 ● 可比性:可以与企业不同时期提供的信息进行比较,以及与其他企业特别是同一行业企业或者从事相似经营活动、具有相似业务模式的企业提供的信息进行比较。 ● 可验证性:能够通过该信息本身或者生成该信息的输入值加以证实。鼓励企业提供独立的可持续发展报告鉴证声明。 ● 可理解性:内容清晰明了,便于信息使用者理解和使用。 ● 及时性:能够及时满足信息使用者的信息需求。

05 | 企业披露的可持续信息应当包括下列四个核心要素

● 治理(管理结构、控制措施和程序等),战略(规划和执行可持续发展的计划、策略和方法等),风险和机遇管理(识别、评估、排序和监控流程),指标和目标(衡量可持续发展表现,以及所设定的目标和要求、达成进展等情况) ● 可持续信息的四个核心要素占用的篇幅最长,足足占用了7条(一共31条),详细介绍了四个核心要素应当披露的信息内容、注意事项等。

06 | 其他披露要求方面

规定了报告期间、可比信息、合规声明、判断和不确定性、差错更正、报告和披露位置等。 其中 ● 披露时间: 与其财务报表的报告期间保持一致,一般按公历年度披露,要与财务报表同时披露。 ● 披露要求: 可持续信息和财务信息相互关联。 可持续发展报告应当采用清晰的结构和语言,与财务报表同时对外披露,监管部门另有要求的除外。 企业应当在其官方网站或者以其他方式公布可持续发展报告。 本准则所要求的信息可以通过交叉索引的方式从企业发布的其他报告(如相关财务报表)中获取。如果本准则要求的信息是通过交叉索引方式纳入的,则企业应当披露该信息所来源的报告。

其他要点

写到最后

《基本准则》正式发布版相比于5月27日发布的征求意见稿,增加了“鼓励企业提供独立的可持续发展报告鉴证声明”的有关规定。

国家统一的可持续披露准则体系建设的总体目标是,到2027年,企业可持续披露基本准则、气候相关披露准则及应用指南相继出台;到2030年,国家统一的可持续披露准则体系基本建成。

《基本准则》开创性地将整个价值链纳入可持续信息披露的范围,强调企业应从更广阔的视角审视其经营活动对环境、社会及治理层面的影响。

同时看到,将可持续信息披露拓展至整个价值链,对于链主企业和供应链企业而言,将是前所未有的挑战。

因为链主企业需要构建更为复杂和精细的管理体系,以确保价值链上每一环节都能符合ESG标准;同时,还需具备强大的数据收集、分析和披露能力,以准确、及时地公开价值链上的ESG信息,接受社会各界的监督。

而对于供应链上的中小微企业而言,由于资源有限、缺乏专业的ESG管理团队和充足的资金支持,面临的挑战则更为严峻。

现在加入即领

【2024年全国ESG/碳重磅政策汇总】

+

【企业ESG战略实践报告&碳管理指南】

+

【上市公司可持续信息披露必备实操手册】

↓ 点击下方卡片关注 ESG最前沿 ↓