12月10日,香港特区政府重磅发布“香港可持续披露路线图”。

该路线图清晰阐明香港对于公众责任实体采用国际财务报告可持续披露准则(ISSB准则)的战略方针,计划不迟于2028年,大型公众责任实体的披露全面接轨ISBB准则。

12月10日,香港特区政府重磅发布“香港可持续披露路线图”。

该路线图清晰阐明香港对于公众责任实体采用国际财务报告可持续披露准则(ISSB准则)的战略方针,计划不迟于2028年,大型公众责任实体的披露全面接轨ISBB准则。

今日重磅福利

香港可持续披露路线图:目标、核证、实现2024中国港股上市公司ESG信息披露分析与展望报告2024年注册ESG分析师精华试听课

香港可持续披露路线图:目标、核证、实现2024中国港股上市公司ESG信息披露分析与展望报告2024年注册ESG分析师精华试听课扫码回复【披露路线】即可获得

所谓公众责任实体,主要涵盖两大类型:

其一,是那些证券在公开市场交易,或正处于证券发行进程中的实体,也就是常说的上市实体或公众实体。

本路线图在督导小组的支持下得以制订。财经事务及库务局(财库局)与证券及期货事务监察委员会共同牵头专责工作小组开展相关工作。

各成员单位充分发挥自身职能与专业优势,在深入研究与细致规划过程中积极协作。

大白话解读

在香港特区,ESG披露要求现在主要有两条不同的路线。

一条是港交所主导的《ESG报告守则》以及《新气候规定》,要求香港的上市公司按照这个要求披露自己的ESG情况。

另一条是香港政府主导的《香港准则》。这个准则瞄准的是大型上市公司以及那些有影响力的金融机构,比如受监管的银行、基金、保险公司等。

《新气候规定》朝着国际财务报告可持续披露准则(ISSB准则)靠近,而《香港准则》是全面和ISSB准则接轨。从长远的角度看,港交所的规定会逐步向《香港准则》看齐。

到2028年,香港就会实现ESG披露要求的统一,所有上市公司都将按照《香港准则》进行披露,这样全香港的ESG披露体系就会更加规范、透明,也能更好地和国际接轨,在全球的可持续发展浪潮里稳稳地站好自己的位置。

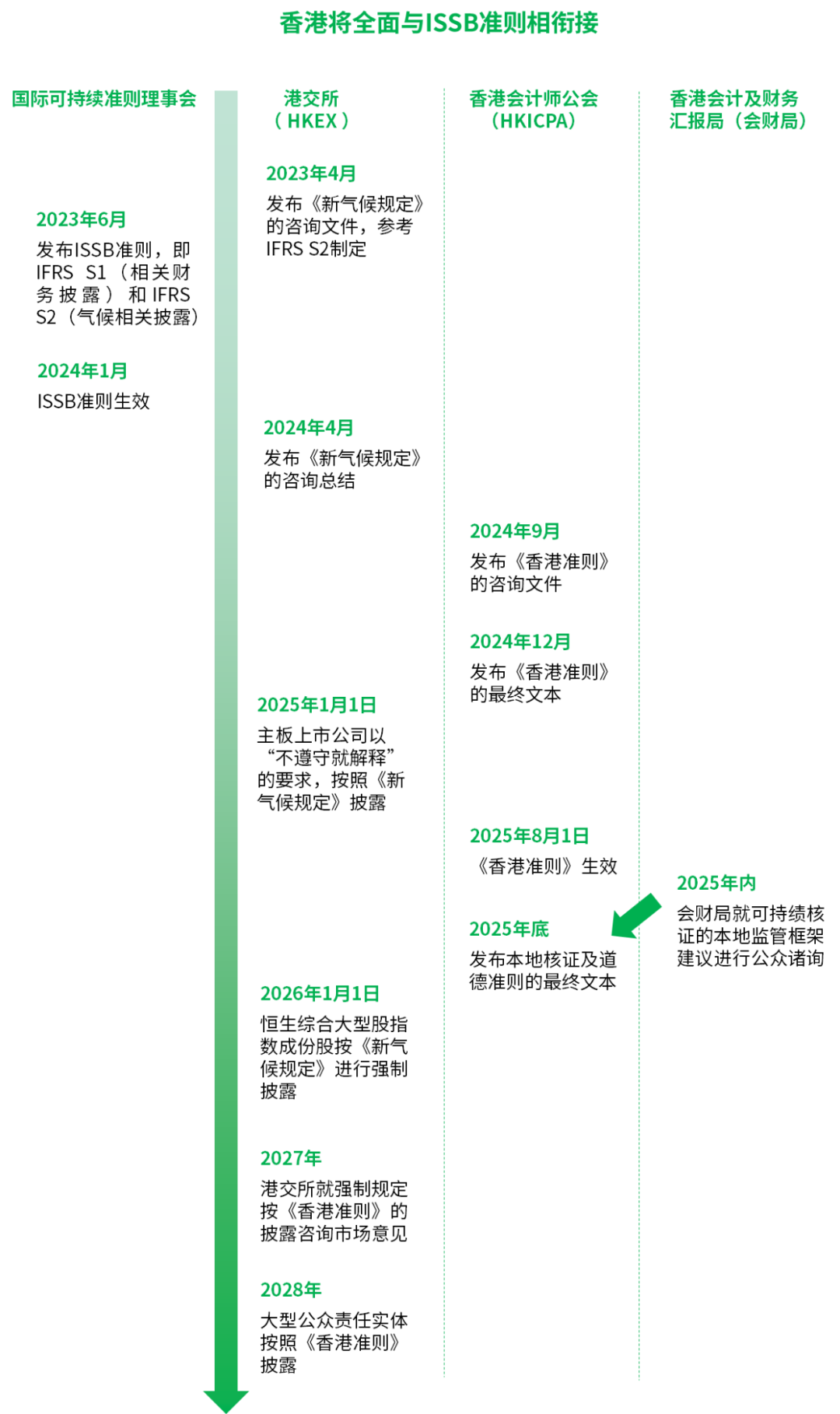

线路图

回顾2023年6月,国际可持续准则理事会颁布了《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(IFRSS1)以及《国际财务报告可持续披露准则第2号——气候相关披露》(IFRSS2),并且于2024年1月1日正式开始执行。

清晰宣告可持续发展信息披露已然踏入全新的准则时代。而香港此次精心发布的“香港可持续披露路线图”,正是回应了“采用ISSB标准”的落地举措。

以下从时间线上来分析

先来看香港准则方面

香港会计师公会以全面无缝衔接ISSB准则为坚实基础,全力制订《香港准则》。

2024年9月,香港会计师公会正式发布了《香港可持续披露准则》的咨询文件,也就是大家常说的《香港准则》。按照计划,在2024年12月将会推出《香港准则》的最终文本,随后于2025年8月1日,《香港准则》就会正式生效。

在可持续核证方面

在数据与科技领域

在技能培训层面

《香港准则》的重要性

政策强力驱动

广泛适用范围

高度强制性保障

尽管香港会计师公会作为非监管机构承担着《香港准则》的制订工作,但依据《发展香港可持续披露生态圈愿景宣言》,《香港准则》的强制性将由港交所、香港金管局、香港证监会、香港积金局及香港保险业监管局等一系列权威监管机构来赋予。

这些监管机构将通过修订各自的监管要求,为《香港准则》的强制实施保驾护航。

这意味着未来香港的公众责任实体在相关监管框架的约束下,必须严格依据香港可持续发展披露准则进行信息披露,从而确保了准则的有效施行与广泛遵循,有力地提升了香港可持续披露体系的权威性与规范性,推动香港在可持续发展的道路上稳步前行且行之有效。

影响

其中温室气体范围3排放数据的披露成为一大挑战

范围3排放涉及企业价值链上下游的间接排放,数据收集范围广泛且复杂,需要企业深入挖掘整个产业链的相关信息,涉及数量庞大的价值链中小企业。 这在一定程度上有助于推动整个产业链的绿色低碳转型,但同时也面临诸多实际难题。

情景分析也是一项艰巨任务 企业需对不同气候情景下自身业务可能遭受的影响进行预测与分析,这要求企业具备强大的数据分析能力与前瞻性战略眼光,以便能够准确评估风险并制定相应的应对策略。

再者,第三方鉴证环节的强化也让企业压力倍增 企业不仅要整理并提交详尽的披露信息,还需确保这些信息能够经受住第三方机构的严格审核与验证。 这对于企业内部的管理体系、数据质量把控以及信息透明度建设都提出了前所未有的高标准。

香港发布“香港可持续披露路线图”意义深远,期待各方的通力合作,共同推动香港可持续披露体系良好发展并助力全球可持续进程。

现在加入即领

【100份各行业最新ESG报告合集】

+

【各大行业ESG白皮书合集】

+

【上市公司可持续信息披露必备实操手册】

↓ 点击下方卡片关注 何李聊ESG ↓