↓ 点击下方卡片关注 何李聊ESG ↓

当前,全球面临日益严峻的气候环境危机与资源短缺挑战,在此背景下,国际财务报告准则基金会(IFRS Foundation)于9月25日在纽约气候周上正式发布了《自愿应用ISSB准则——编制者指南》(Voluntarily applying ISSB Standards—A guide for preparers)(以下简称《自愿应用指南》)。

这份指南深入阐释了2023年发布的ISSB准则的理念以及部分条款的含义,致力于为企业提供一份应对准则应用过程中潜在挑战的具有可操作性的 “宝典”。

今日重磅福利

ISSB可持续发展披露准则+自愿应用指南毕马威-ISSB&欧洲可持续报告准则解读2024年注册ESG分析师精华试听课

ISSB可持续发展披露准则+自愿应用指南毕马威-ISSB&欧洲可持续报告准则解读2024年注册ESG分析师精华试听课扫码回复【准则指南】即可获得

什么是ISSB准则?

可持续披露准则是为了满足投资者、政府及其有关部门等主要使用者的信息需求而制定的关于可持续信息披露的标准化框架与指导原则。随着全球对环境、社会和治理(ESG)议题关注度的持续升温,强化企业可持续信息披露逐渐成为大势所趋。

2023年6月26日,国际可持续准则理事会(ISSB)正式发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求(IFRS S1)》和《国际财务报告可持续披露准则第2号——气候相关披露(IFRS S2)》,准则于今年1月1日开始的年度期间生效。

ISSB是由国际财务报告准则基金会,在《联合国气候变化框架公约》第二十六次缔约方大会期间宣布成立的专门机构。

然而,由于这些准则框架侧重点不同,导致对企业可持续发展因素的综合考量结果会存在不同程度的差异,进而影响了所披露信息的可比性。

正是在这种背景下,投资者、金融机构、监管机构及国际组织等广大信息使用者,对于一套全球通用、具备高度可比性的可持续披露准则的呼声日益高涨,催生了ISSB准则的诞生。

由于全球会计准则的统一,两者在披露范围、基本概念、数据等方面的一致性,有望推动可持续披露信息可验证性和可操作性的提升。

同时,ISSB准则在制定过程中也充分整合了近年来以投资者为导向的TCFD、SASB等自愿性框架和标准,以便于企业披露过渡和投资者决策。

ISSB新指南

发布背景:

根据时代周报记者统计,ISSB准则发布以来已有超过20个全球主要经济体明确表示采用ISSB准则或致力于推动当地可持续披露准则与ISSB准则保持一致,这些经济体的经济总量占据全球经济总量的一半以上,以及全球温室气体排放量的一半以上。

由此可见,ISSB准则在国际上获得了广泛认可,未来随着时间推移,尚未应用ISSB准则的企业有可能因为缺乏通用的全球基准面临沟通成本增加,对其融资活动、企业形象等造成一定影响。

为帮助企业向投资者更加透明清晰地展示其可持续发展方面进展情况,引导企业从目前的报告标准转向应用 ISSB 准则,国际财务报告准则基金发布了《自愿应用指南》。

旨在支持与指导企业自愿应用ISSB准则,助力企业披露更加一致可靠的气候及其他可持续发展相关风险和机遇信息,从而更有效地响应投资者及监管机构的需求。

主要内容:

现阶段,企业满足ISSB准则的披露要求仍面临着诸多挑战。

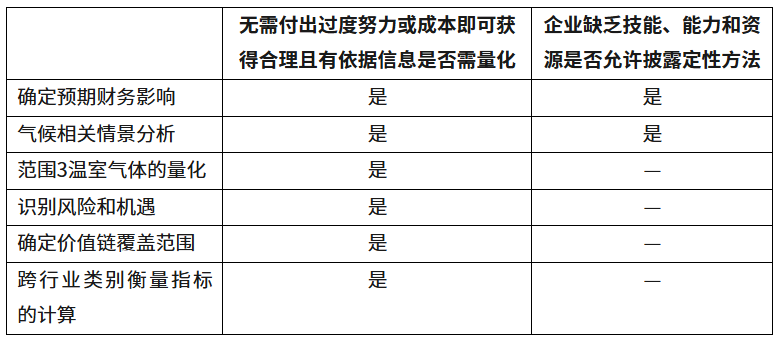

例如,新兴市场经济国家应用IFRS S2过程中,在气候相关情景分析、识别气候相关风险和机遇、确定预期财务影响、计量范围三温室气体排放等方面的披露都存在一定难度。

ISSB新指南从实务应用角度,将企业自身在数据收集、流程建设方面的技术、能力以及资源现状等因素考虑在内,着重明确了切实可行的过渡性办法。可以说,这份指南是“手把手”指导企业循序渐进应用ISSB准则的贴心工具书。

1.相称性原则

IFRS S1和S2准则旨在为企业提供通用性的信息披露框架,以降低披露成本,提高与投资者沟通效率。在遵守当地法律法规的前提下,原则上企业需要满足标准内的所有披露要求方可宣称符合ISSB标准进行报告。

为实现不同发展阶段企业披露难度与披露信息透明度及可比性需求之间的平衡,IFRS准则中也加入了过渡性理念,允许企业分阶段地应用准则。

《自愿应用指南》对此提供了详细解释,指出ISSB希望企业“无需付出过度努力或成本即可获得合理且有依据的信息”,并考虑“特定披露内容下对企业要求的技能、能力和资源”,因此标准中建立了简化机制,使企业能够合理地按其进展阶段披露可持续发展信息。

相称性原则适用于所有企业,尤其有助于鼓励那些首次应用准则进行报告或短期内应用某些准则要求存在困难的企业采用IFRS进行披露。

▼

例如对于部分企业而言, 由于技能、能力和资源限制难以实现指标量化时,可以适当采用定性披露的方法,这样便能够在不增加过多投入的条件下,为投资者提供更多有用的参考信息。

同时,由于这些简化机制本身蕴含于IFRS准则中,因此正确使用简化机制并不会影响企业宣称符合ISSB标准进行报告。

表格来源:《自愿应用ISSB准则——编制者指南》

2.过渡期减免措施

指南中进一步明确了一系列自愿应用IFRS准则的过渡期减免措施,推动企业从部分满足准则要求向完全满足准则披露要求转变。在应用准则进行报告的第一年,企业适用以下过渡期要求:

气候信息优先报告

报告披露时间延迟

IFRS S1 要求企业在披露年度财务报告的同时,披露同一报告期可持续发展相关的财务信息。指南中对此进行了进一步阐释,即在第一个年度报告期间,IFRS S1 允许企业在披露年度财务报告后延后披露可持续发展相关财务信息,与半年度财务报告一起披露。

可比信息披露

企业采用ISSB准则进行报告的首年度,无需披露可比较的信息。自第二个年度报告期间,则需要在报告中披露可持续发展相关的风险和机遇的可比信息,以便于投资者进行决策。

指南中明确,对于第一个年度报告期间仅披露气候相关风险和机遇信息的企业而言,可以只提供与此相对应的比较信息,不必就其他与可持续发展相关的风险和机遇提供上一年的披露信息。

温室气体排放标准

除非监管另有要求,IFRS S2要求企业遵循GHG Protocol: A Corporate Accounting and Reporting Standard (2004)开展温室气体 (GHG)排放量核算。

指南中进一步说明,IFRS S2允许已经采用不同核算方法计算排放量的企业,在首次进行报告的年度内,可以继续沿用其原有核算方法,并且无需披露范围3温室气体排放的具体信息。

3.关于部分应用指南的沟通

开始自愿披露可持续性相关信息并部分采用准则的公司应详细说明应用情况,明确其披露在何种程度、是如何部分反映IFRS S1和S2要求的,以为资本市场评估所披露信息透明度提供支持。

如果适用,企业可以对为什么分阶段披露的时间比IFRS S1和IFRS S2中的过渡性减免所允许的时间更长进行解释。

新指南影响几何

在全球可持续发展大潮中,通过披露可持续发展报告与投资者进行沟通、展示企业在可持续发展领域进展的重要性不言而喻。

通过采用国际通用准则披露可持续发展报告,向投资者、消费者和社会传达其在环境、社会责任和治理(ESG)方面的举措和成果,不仅是企业增强公众信任、提升企业形象和竞争力的良好途径,也有利于增进投资者了解,为其长远发展助力。

新指南的发布

从企业角度来看,为想要应用ISSB准则进行披露的企业提供了一个循序渐进的融入路径,有利于不同规模、行业、发展阶段的企业根据自身情况选择合适的应用方式,分阶段地实现准则应用,而不至于为企业增加过多的额外负担。

从投资者角度来看,通过指导企业向ISSB准则过渡,有利于全球逐渐形成以投资者为导向的可持续披露方向,提升信息的利用效率,同时,相称性原则和减免措施的适当应用,也将使更多企业自愿加入准则应用中,从而进一步增加信息的可比性和透明度,便于投资决策。

目前来看,我国部分现有ESG披露监管框架体系中的内容已经在一定程度上实现与ISSB准则的接轨。

今年5月24日,财政部以国际准则为基础发布了《企业可持续披露准则—基本准则(征求意见稿)》,该准则积极借鉴国际准则有益经验,在信息质量特征、披露要素和相关披露要求上总体保持衔接。

同时在适用范围、披露目标、重要性标准、体例结构等方面基于我国实际作出规定,这表明ISSB准则已成为我国企业可持续发展信息披露的重要参考标准。

此次《自愿应用指南》的发布,为后续推动我国可持续披露准则与国际准则趋同提供了更多借鉴和参考,预计未来政府、监管部门、交易所、行业协会等将结合我国具体国情,分步推进准则在我国的落地实施。

为此,我国企业应积极响应监管要求,提升可持续信息披露质量,充分利用自愿披露的过渡期间。

一方面将可持续理念融入自身发展战略和经营模式中,完善治理体系,结合自身行业特征采取节能减排措施。

另一方面要健全企业内部碳核算方法,建立符合ISSB准则气候相关信息披露的内部机制和方法,明确范围3排放的数据范围,提升基础能力和治理水平,持续提高ESG报告质量,逐步满足国内及国际准则披露要求。

现在加入即领

【100份各行业最新ESG报告合集】

+

【各大行业ESG白皮书合集】

+

【上市公司可持续信息披露必备实操手册】

↓ 点击下方卡片关注 何李聊ESG ↓