在新冠疫情之下GARP协会开通“COVID-19风险洞察”专栏,邀请中外学者和风险从业者从风险角度剖析疫情影响,分享和防范管理疫情相关的风险建议。给协会打call的同时也很推荐各位小伙伴去关注哦!

品职也将挑选一些精品文章跟大家一起学习,小编今天要和大家一起看的是“大流行病给巨灾债券市场带来了新的发展空间”。

什么是巨灾债券?

巨灾债券(CAT bond)似乎在日常生活中接触的不多,作为个人投资者的我们甚至少有耳闻。巨灾债券是指债券公开发行后,未来债券本金和利息的偿还根据巨灾损失发生情况而定。将发行收益与指定的巨灾相连接,这样可以将保险公司部分巨灾风险转移在资本市场上。

CAT bond大多具有期限短、收益高的特征。期限一般在3年左右,债券评级集中在BB级,利率大体在5%-10%之间。如今市场上CAT bond的发起人和投资者不断丰富,发起人以保险公司、再保险公司为主,投资者集中为非传统投资者(对冲基金、养老金、共同基金等)。

巨灾债券的核心概念是触发条件(就是事先跟投资者约定的当发生怎样的灾害情况下投资者的收益将改变)。一般而言这种债券的收益率会高于普通债券,只有在巨灾发生且造成损失满足触发条件时,债券投资者才会损失利息或者本金。

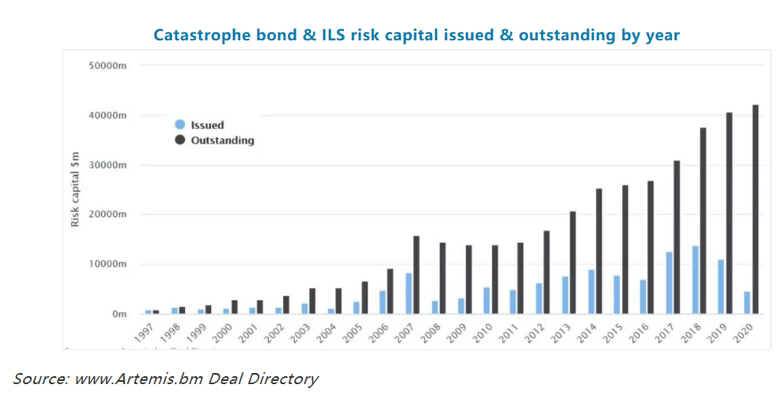

巨灾债券的发展

1992年的安德鲁飓风和1994年的加州北岭地震暴露出传统的再保险的缺陷,为了有效的克服传统再保险对巨灾风险不可保的局限,将保险风险转移至资本市场,巨灾债券诞生了!暂生至今短短数十年,巨灾债券的发行数量增长约3倍。

到2019年止,巨灾债券市场存量规模已经高达407亿美金。国际上的巨灾债券在美国、日本、西欧等发达国家和地区发展较快。从宏观的市场发展来看,巨灾债券市场已融入了主流的金融市场;从微观的结构特征来看巨灾债券本身已经发展成为成熟的风险管理和投资工具。灾害种类以地震和飓风为主导。

由于各个国家资本市场制度与发展程度的差异,各国的巨灾债券也各具特色。其区别主要体现在风险最终承担方与触发机制不同上。美国主要由(再)保险公司和市场来承担巨灾风险,日本则是政府与(再)保险公司共同承担,欧洲市场则给与投资者更多的选择空间。

在我国第一笔巨灾债券发行于2015年7月,是中国再保险股份有限公司所属子公司中再保险发行的,以地震风险为保障对象。这次巨灾债券的发行是我国在巨灾债保险领域的重大突破。与发达国家相比,我国的巨灾债券发展较慢,进步空间比较大。

大流行病的风险转移

大流行病的风险往往隐藏在更为私人的再保险市场(先于风险渗入ILS市场)。比如2017年7月伊利诺伊大学厄巴纳-香槟分校(University of Illinois at Urbana-Champaign)就进行了一项为期三年的保险交易,这笔交易要求每年支付42.4万美金的保费以获得最高6000万美元的保险,其中将大流行列为次要危险。2018年该校商学院院长在公开采访中表示,这笔钱将用于弥补美国限制中国留学生所带来的损失。

Optex group首席执行长,也是将风险转移到资本市场的先驱者安德鲁•马丁(Andrew Martin)作为这笔交易的代理人表示,对于大流行病的风险的转移,相较于形式(再保险or巨灾债券),投资者其实更看重客户的信用质量。世界银行在伊利诺伊大学的协议签署后不久就发行了大流行债券。

2017年7月世界银行发行了3.2亿美金的巨灾债券,旨在为贫困国家筹集应对全球流行病的资金。跟踪保险连接证券市场的Artemis公司就公开表示如今随着新型冠状病毒在全球的蔓延扩散,第一组含流行病的巨灾债券即将触发生效条件。当前的新冠病毒如果满足预先设定的条件(包括官方确诊人数、死亡人数、国际传播范围等)或将触发CAT生效。

该笔CAT bond正常情况下利息水平丰厚,收益率超出6个月libor11%。它的结构使它的面值在某些疾病爆发后会暴减。据了解,尽管世卫组织表示新冠并未成为全球流行病,但在意大利和伊朗新型冠状病毒疫情爆发后,该债券的交易价格跌幅高达60%。

近年来,除地震飓风这些常见巨灾外,森林大火、洪水、流行病这些次要风险也频发。再加上现有定价模型越来越完善,已经把这些次要的危险推到了首要位置,甚至将成为触发巨灾债券的唯一风险。在这次新冠肺炎下,大流行病给巨灾债券市场带来了新的发展空间。

配图来源网络

戳原文,直接购买「2020品职FRM课程」