嗨,爱思考的PZer你好:

同学你好

这道题目也是R10的课后题34题,也纳入了咱们的经典题中,对应经典题R10 1.2.

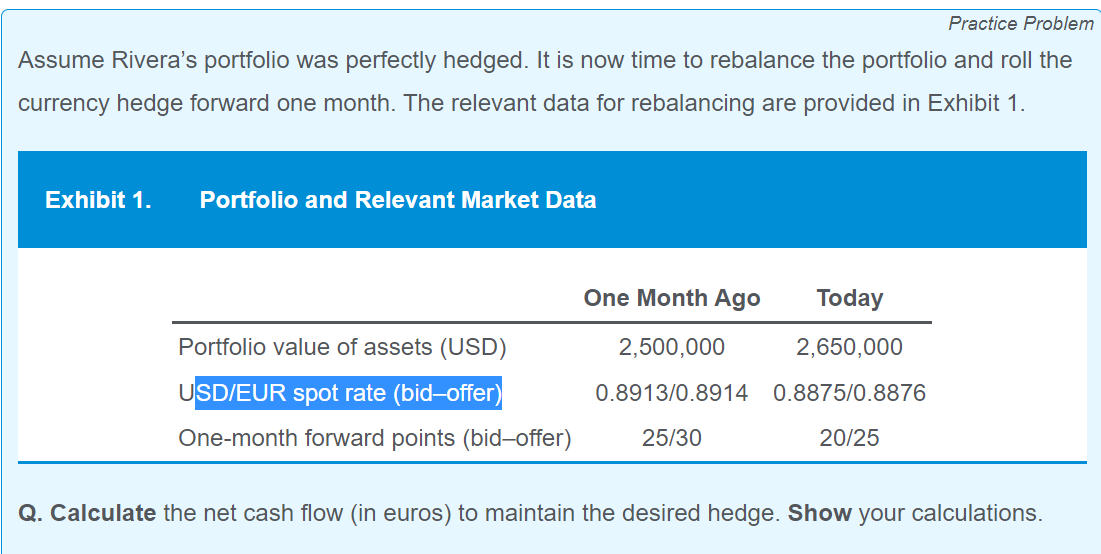

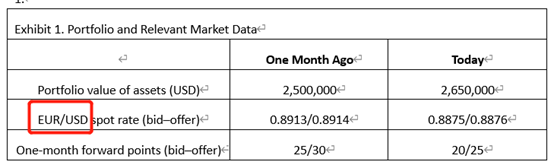

1. 首先这道题目的题干信息中的汇率表达形式是错误的,对应的咱们的经典题中已经做了修改,正确的如下图(注意红线标出来的部分,教材和官网中是错误的):

2. 具体的步骤如下:

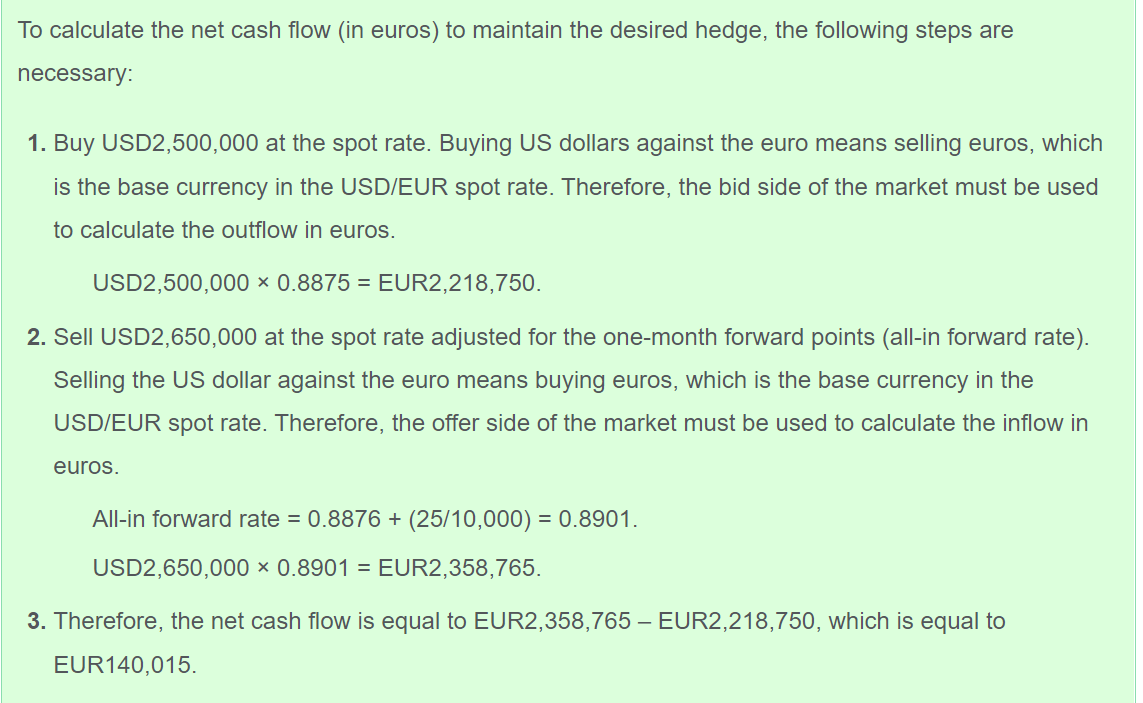

To calculate the net cash flow (in euros) to maintain the desired hedge, the following steps are necessary:

(1)Buy USD2,500,000 at the spot rate. Buying US dollars against the euro means selling euros, which is the base currency in the EUR/USD spot rate. Therefore, the offer side of the market must be used to calculate the outflow in euros.

USD2,500,000 × 0.8876 = EUR2,219,000.

(2)Sell USD2,650,000 at the spot rate adjusted for the one-month forward points (all-in forward rate). Selling the US dollar against the euro means buying euros, which is the base currency in the EUR/USD spot rate. Therefore, the bid side of the market must be used to calculate the inflow in euros.

All-in forward rate = 0.8875 + (20/10,000) = 0.8895.

USD2,650,000 × 0.8895 = EUR2,357,175.

(3)Therefore, the net cash flow is equal to EUR2,357,175 – EUR2,219,000, which is equal to EUR138,175.

3. 另外这道题目是有些题的,何老师在经典题和课后题讲解中都有提到。

具体来说:

首先远期合约0时刻签约,到期时刻交割。

这道题目,我们可以简单分一下时间点,0时刻签订了一份远期合约,我们叫做老的远期合约吧,合约期限是1个月,那么在1个月的时候这个老合约到期;此时我们在它马上到期的时候平仓重开一份新的远期合约,就叫做新合约吧,这个新合约也是1个月的期限,因此是在2个月末的时候才发生交割。

现在站在1这个时刻,老合约如果不平仓就要发生交割了,但是我们不能让它交割,所以需要在它马上到期的时候平仓,会发生现金流;但是新开的远期合约发生现金流是在1个月后,并不是现在,因为交割是发生在这个新合约到期的时候,也就是一个月后哈。

严格来说,新合约发生的现金流不在此刻(即1个月时间点),因此计算此时的CF不应该包括;退一步说,如果要包括进去,也应该考虑到折现一个月的问题。

本题的问题也发生在这里,可以说协会是做了简化处理,他问的更像是我们平仓和开新合约这两个操作会发生的CF,并且是忽略折现问题的。只能说题目问的不是很好,处理也做了简化。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!