1.我可以理解价格下跌对于put option影响大,因为put可以防止下跌风险,股票价格高位上涨,下跌风险都很低,所以多涨一块两块没啥影响。(请老师评价一下这个理解是否OK)

2.但我看不懂图中的答案,什么叫由于凸性,delta会低估价格下降的影响?我只记住了凸性涨多跌少,比较贵,不懂这里是什么原理。(请老师解释一下答案第二段讲了点啥)

3.最后如果考试有类似题目出现,做出判断后解释理由的时候,有哪些关键词需要写出来,答案太长不可能全文背,请老师给出2-3个建议出现的关键词

谢谢老师!

三级冲冲 · 2022年05月06日

1.我可以理解价格下跌对于put option影响大,因为put可以防止下跌风险,股票价格高位上涨,下跌风险都很低,所以多涨一块两块没啥影响。(请老师评价一下这个理解是否OK)

2.但我看不懂图中的答案,什么叫由于凸性,delta会低估价格下降的影响?我只记住了凸性涨多跌少,比较贵,不懂这里是什么原理。(请老师解释一下答案第二段讲了点啥)

3.最后如果考试有类似题目出现,做出判断后解释理由的时候,有哪些关键词需要写出来,答案太长不可能全文背,请老师给出2-3个建议出现的关键词

谢谢老师!

Hertz_品职助教 · 2022年05月07日

嗨,从没放弃的小努力你好:

同学你好

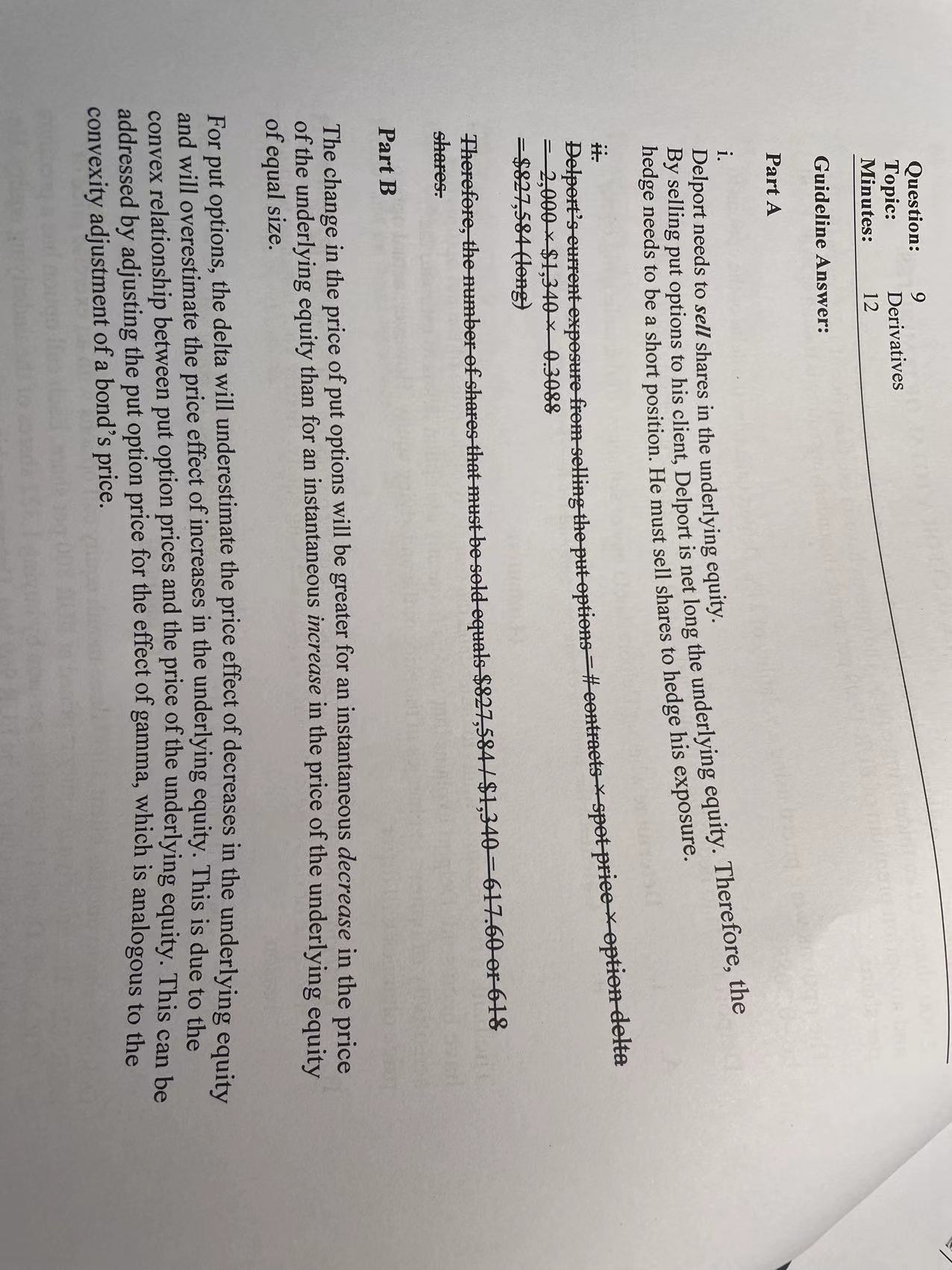

1. 同学的理解我认为没有解释了为何标的股票价格下跌一单位导致的看跌期权价格的变化,高于标的股票价格上涨一单位导致的看跌期权价格的变化。

这种“标的股票价格下跌一单位导致的看跌期权价格的变化,高于标的股票价格上涨一单位导致的看跌期权价格的变化”的现象需要先从delta的角度来理解。因为delta衡量的是标的价格变化对期权价格的影响,但是delta对这种变化的衡量其实是有限的,因为delta本身也会受到标的资产价格的变化,对应的这个影响我们用gamma来表示。

所以,本题可以说就是在考察gamma。

期权里面的gamma就和债券里面的凸性是一个原理,都是二阶导的概念。所以要解释这种现象的话正如答案中说的这是由于期权价格与标的股票价格之间的凸关系(原文This is due to the convex relationship between put option prices and the price of the underlying equity)。(具体解释我在下面回答同学第二个问题的时候说明)

2. 对于看跌期权,当标的资产价格下跌的时候,期权价格是上涨的;当标的资产价格上涨的时候,期权价格是下跌的。

然后凸性指的是涨得多跌的少,这一点没有问题。

而这里说的标的资产价格下跌,期权价格变化(也就是上涨的变化),高于标的资产价格上涨,期权价格的变化(也就是下跌的变化)是相一致的。都是涨的多跌的少。

结合我上面说的以及第1条的说明,可以理解答案第二段说的:“对于看跌期权,delta将低估标的股票下跌的价格效应,而高估标的股票上涨的价格效应(注:也就是说delta不准,需要考虑gamma啦)。这是由于看跌期权价格与标的股票价格之间的凸关系(也就是在说gamma)。这可以通过调整gamma来解决,这类似于债券价格的凸性调整。”

3. 答题关键点:

写出结论,对应第一段。自己可以简写但是要表达出标的股票价格下跌一单位导致的看跌期权价格的变化,高于标的股票价格上涨一单位导致的看跌期权价格的变化。

具体解释的时候要有关键词:convex relationship between put option and the price of the underlying ; the effect of gamma。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

三级冲冲 · 2022年05月07日

Hertz最帅,这是我第二次这么觉得了