NO.PZ2018110601000009

问题如下:

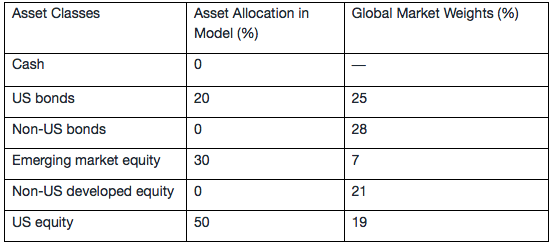

Below is the asset allocation for Beta Investment Corporation.

Assume the Beta Investment uses asset-only approach to construct the portfolio, which of the following model is most likely used?

选项:

A.

Mean-variance optimization.

B.

reverse optimization.

C.

Black–Litterman inputs

解释:

A is correct.

考点:mean–variance optimization的缺点

解析:MVO的缺点之一是分散化不足,配置的权重会集中于某些资产类型。表格中的模型与市场权重相比,模型的权重集中于US bonds,Emerging market equity和US equity 三大类资产,所以最有可能的就是用了MVO的方法。

而reverse optimization与Black-Litterman,由于这两种方法是通过已知权重、标准差、相关性,反向求出implied return,这里的权重通常使用的是资产的市值权重,所以求出来的implied return更稳定、更准确,因此得出的资产配置分散化效果也更好。

就是看到接近市场组合或者接近数据,都在想是否是passive。如果按照这种思路,BL和reverse mvo是被动投资吗?可是这三种方法是AO?AO不考虑负债方,所以不是被动投资?

就是这几点我很乱,总觉得AO也可以接近市场组合

麻烦老师指点,谢谢