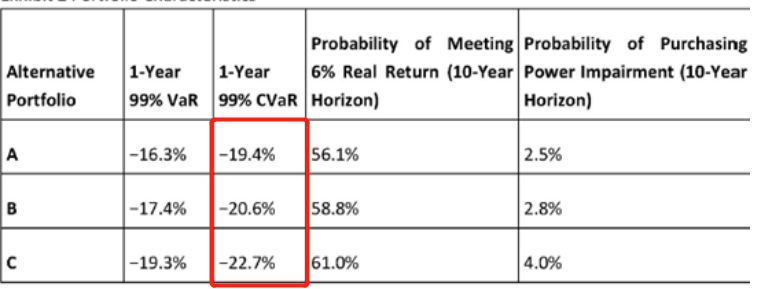

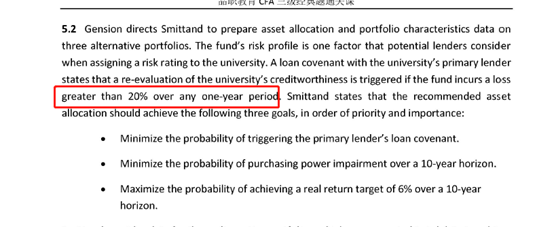

这里说一年内亏损超过20%xxx,abc三个组合其实都有超过20%的可能,只不过a的最小,是吧,如果现在题目变成abc的Cvar是2%3%4%,那么第一个条件就都满足了是吧?

伯恩_品职助教 · 2022年05月07日

嗨,努力学习的PZer你好:

老师您好,我的意思就是cvar就是损失的一个期望,不是最大损失,题目要求最大损失不超过20%,cvar说平均损失是19.%,一个是最大,一个是平均,我看您解释的时候也说cvar是平均损失啊——这个平均损失不是你理解的平均损失,即在极端情况发生的可能的损失的值(平均值是指大概率是这个值)如果说一定,那世界上没有一种东西做预测了,这里就是解释的在极端情况的最大的可能性的亏损。A没有超过-20%。所以A对。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

伯恩_品职助教 · 2022年05月07日

嗨,从没放弃的小努力你好:

year horizon 99% CVaR: the expected return if the return falls below the 99% VaR threshold.

CVaR 即条件风险价值,是由RockafeUar和Uryasev等于1997年提出的一种较VaR更优的风险计量技术,其含义为在投资组合的损失超过某个给定VaR值的条件下,该投资组合的平均损失值。

Var是研究在99%的情况下最大亏损的可能性,那万一是那1%怎么办?这里就引出了 CVaR,即那1%的情况下最大亏损是多少。

所以只有A没有亏损超过-20%

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!