想问一下什么情况下我们用GK model去估值equity?这种估值和CAPM有什么区别呢?和GGM相比,这种GK虽然更细,但是他更准确吗?

笛子_品职助教 · 2022年05月06日

嗨,努力学习的PZer你好:

想问一下什么情况下我们用GK model去估值equity?

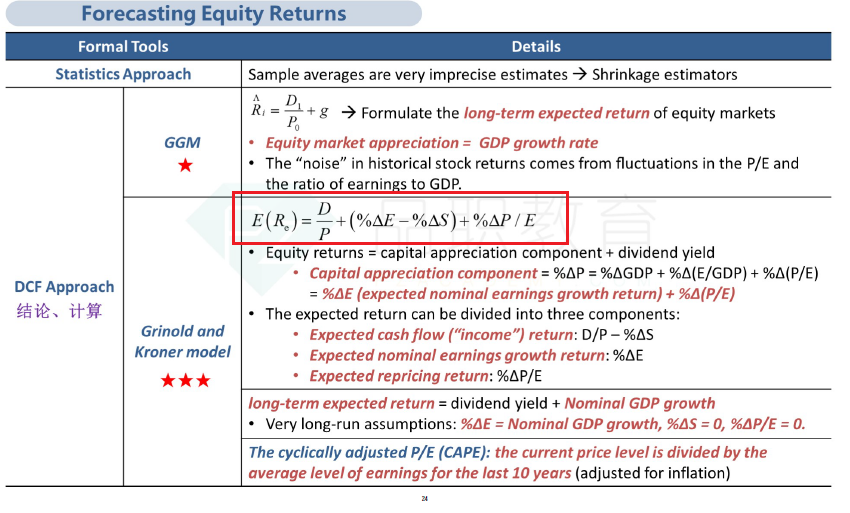

看条件。如果给定股息率,earning growth rate,回购或增发,市盈率变动,这些条件,那么是用GK model。

如果题目明确指明要用GK model,就使用GK model。

涉及到非常长期的,涉及到假定长期市盈率变动为0,回购或增发为0的,也要想到GK model

这种估值和CAPM有什么区别呢?

因子不同,CAPM使用系统性风险,GKmodel分解成,股息率、盈利增长率、增发与回购、市盈率变动,这几个因子。

和GGM相比,这种GK虽然更细,但是他更准确吗?

对比的是不同方面,不存在谁准确的问题,都准确。

因为,如果GK model比GGM准确,那么GGM就会被淘汰,我们也就不会学习GGM了。

并且,GK model在长期看来,会有一些假设,比如市盈率变动为0,增发回购为0,这些假设加上去后,GK model 和GGM也是殊途同归。

----------------------------------------------加油吧,让我们一起遇见更好的自己!