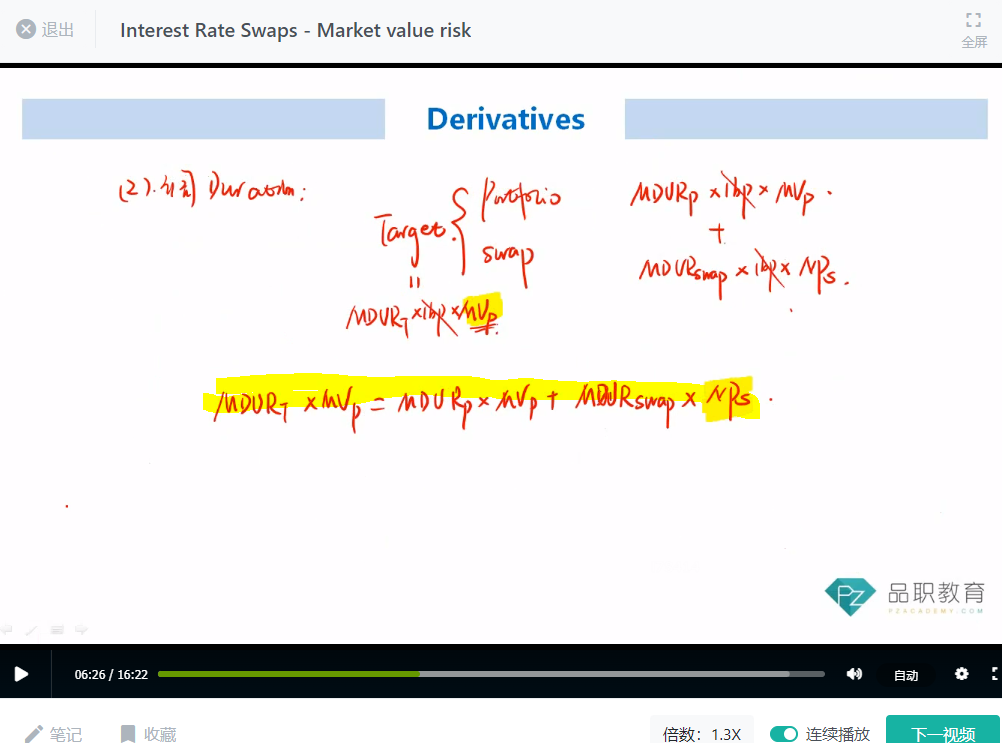

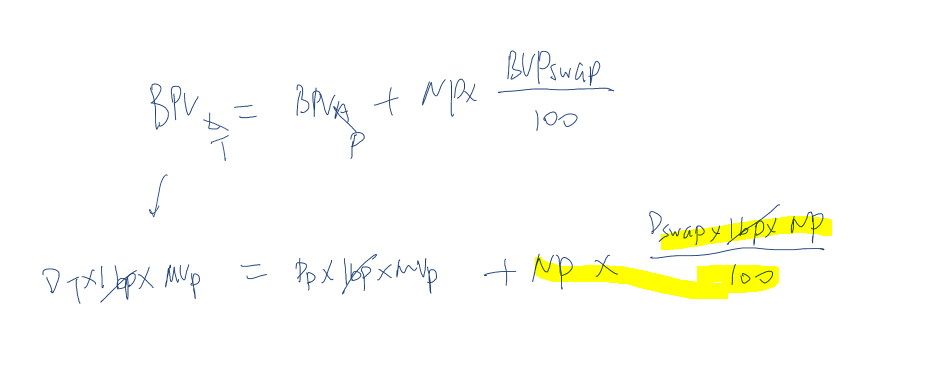

老师好, 用swap调duration 的公式,能否从fixed income 里用swap 调duration 的公式(截图2)来推? 试图推,但推不出来(截图3), 哪错了?如果不能推,为什么不行? 谢谢。

Hertz_品职助教 · 2022年05月05日

嗨,爱思考的PZer你好:

同学你好

同学第二张截图应该不是衍生的内容哈,像是固收这门学科的内容。

注意图2中的等式是不能按照图1来进行推倒的。

原因是:在图2中,比如现在资产的久期小于负债的久期,那么我们需要加上一个正的互换的久期,使得等式相等。这里注意中括号中的NP×swap BPV/100整体是作为互换的BPV的。这是因为在固收这门课中,他是告诉了我们一个BPV的值,只不过这个BPV的值是基于100的面值报出来的,因此如果求这个互换的BPV,需要中括号里的操作。

比如他会说. The fixed rate on the swap is 4.16%. Its effective duration is +16.73, and its BPV is +0.1673 per USD 100 of notional principal.

而在衍生这门课中BPV是根据MDur_swap × NP × 1bp得到的,直接得到的便是这个互换的BPV。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!