lynn_品职助教 · 2022年05月05日

嗨,努力学习的PZer你好:

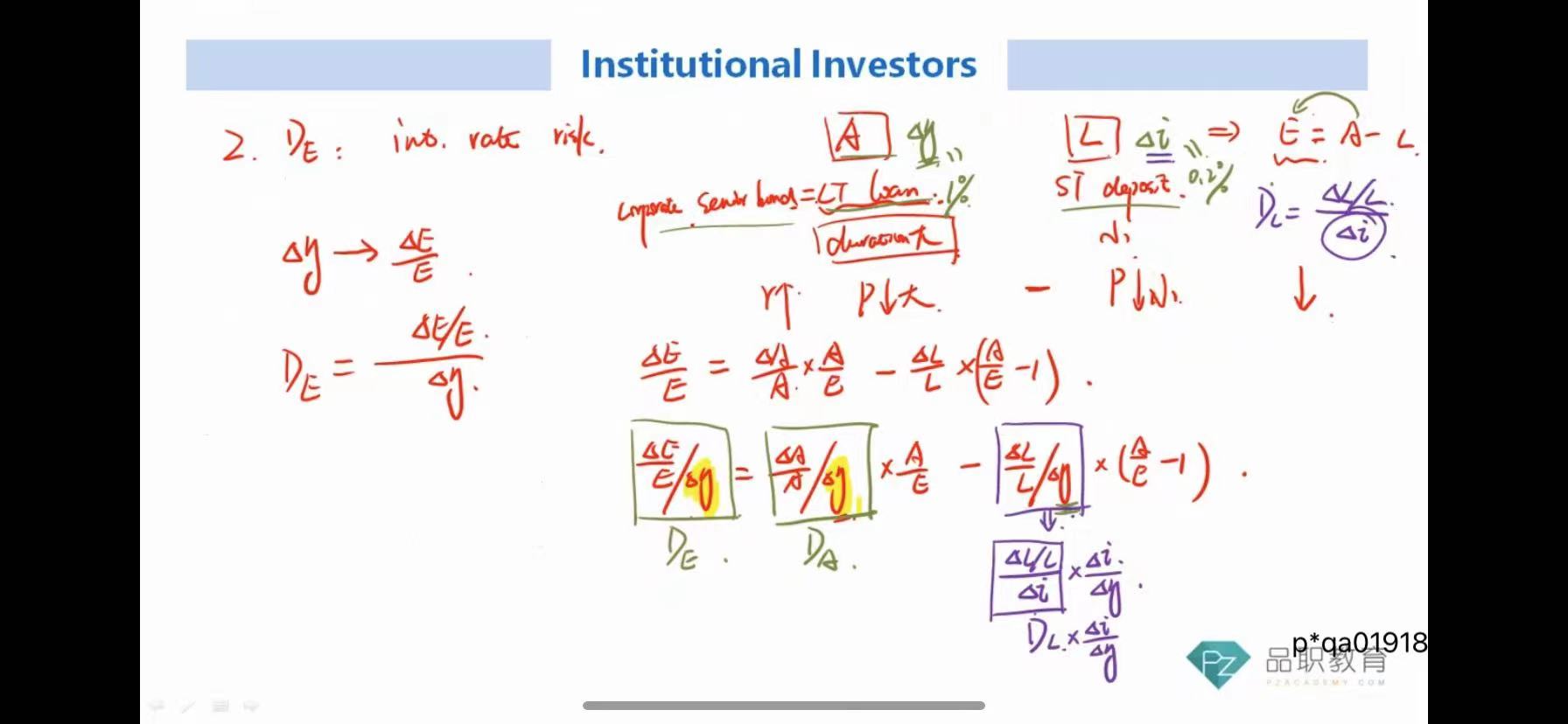

这个公式其实可以从第一个公式推导演变过来,在基础课Duration of shareholders’ equity2倍速第24分钟,正是因为代入duration计算,所以需要乘这个correlation。

Duration衡量的是利率风险,资产与负债的利率风险不匹配的情况下,利率变动时,资产、负债的变动是不同步的。这个correlation就是资产收益率变动1%时,负债收益率变动的比例。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!