能不能解释一下,算return什么时候用 coupon+ price appreciation ?

什么时候用change of spread *Eff Duration

发亮_品职助教 · 2022年05月12日

嗨,努力学习的PZer你好:

能不能解释一下,算return什么时候用 coupon+ price appreciation ?

CDS的Return就是(Coupon+Price变动), 不过因为Coupon只会发生在年末时刻,所以如果题目让求one-year return,就是默认求年末的收益,这时候有coupon,就是coupon+price变动。

如果题目说,我们刚构建好CDS策略,就发生了Spread改变,那这种是让求瞬时的收益,只有price变动,没有coupon。

所以要不要加coupon就看是否算的是年末的收益。

什么时候用change of spread *Eff Duration,第一个图为啥不用 price appreciation的那个方法

△spread × Eff duration,和算P0,P1,这两种方法都是算价格改变。

但是是有区别的,具体要看题目给的信息。

CDS的价格改变,会来自两个部分,第一个就是Spread的改变,第二个就是哪怕Spread没变,随着时间流逝,CDS Eff duration也会变,因此这也会引起CDS的价格改变。

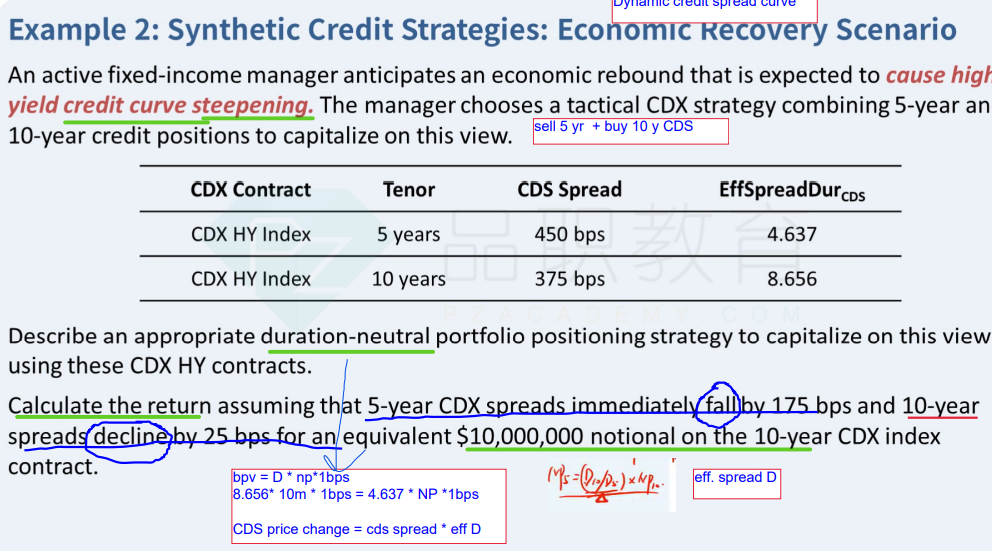

第一个图用△spread × Eff duration的方法,是因为,注意看题干的描述:assuming that 5-year CDX spreads immediately fall by 175 bps,他说spread的改变是immediately,即,构建好了CDS策略之后,Eff duration还没改变呢,CDS spread就改变了,因此引起CDS价格变动的因素就只有一个,就是△Spread。

所以这时候用△Spread×eff duration没有问题,eff duration就是期初的数据。

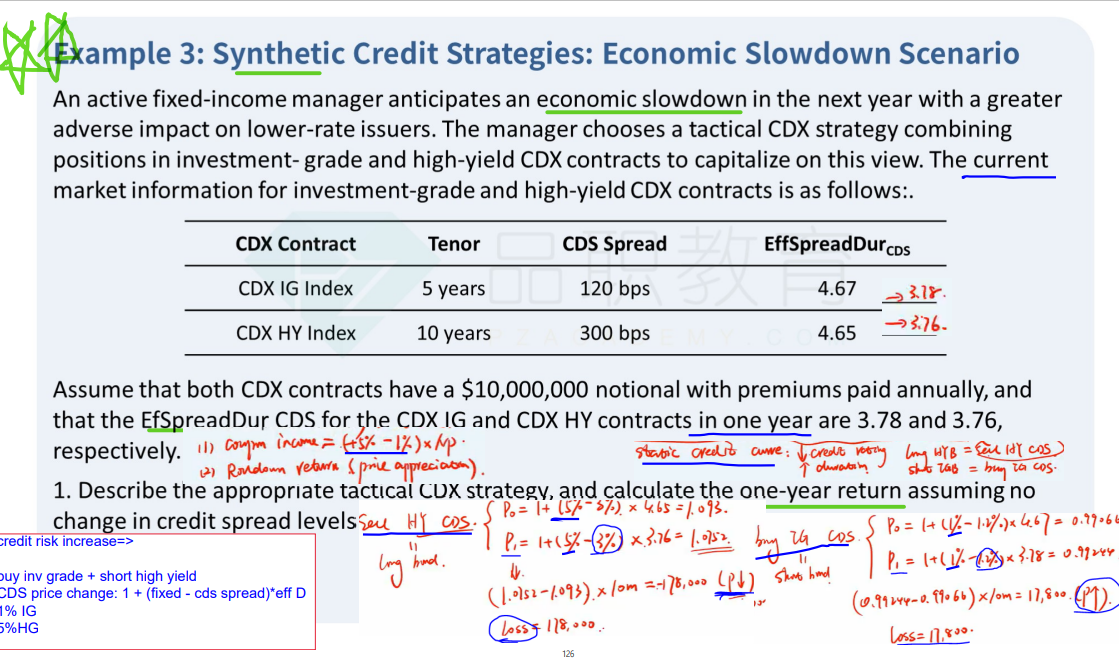

然后第2个图,只能分别计算P0与P1,来计算价格改变。

因为注意下图红框所示,题目分别给出了期初的Eff duration、期末的Eff duration,同时CDS Spread还发生改变了,期初有一个CDS spread,期末有一个CDS Spread。那这样的话,引起CDS价格改变的就有2个因素了,是CDS Spread的改变与Eff duration的改变;

这时候肯定不能用△Spread×eff duration,因为期初的CDS Spread对标期初Eff duration,期末的CDS Spread对标期末Eff duration,那这个△Spread应该乘哪个eff duration就不好判断了。

因此,就用P=1+(coupon - CDS Spread)×Duration的公式,这样算期初的P0,就是用期初CDS Spread与期初Duration

算期末的P1,就用期末的CDS spread与期末的Duration,这样可以对应起来。

之后看到题目的话,就看题干描述。如果说CDS Spread immediately发生改变,说明duration没有改变,引起CDS价格改变的因素就只有一个是Spread,那么直接用△Spread ×duration即可。

或者题目说,holding spread duration constant,那么就是期初与期末的Duration大小是一致的,即Duration没有改变,这时候引起价格改变的因素也就只有一个,是spread,所以用△Spread ×duration也是OK的。

如果题目说Spread改变,同时还给了期初、期末的Spread duration,那么这时候引起CDS price改变的因素除了spread之外,还有duraiton,所以不能用△Spread ×duration,只能用Price公式,分别计算P0与P1。

----------------------------------------------

努力的时光都是限量版,加油!

pzqa015 · 2022年05月04日

嗨,爱思考的PZer你好:

首先,区分几个概念

投资任何资产的收益都由两部分组成,一部分是期间现金流入,一部分是资本利得,对于CDS来说,期间现金流入就是fixed coupon,资本利得就是CDS price的appreciation。

在计算CDS的price appreciation时,有两种方法,一是用△spread*EffspreadDur,就是你截的第一张图片中的做法,另一种是根据1+(fixed coupon-spread)*EffspreadDur,分别计算期初与期末的价格P0,P1,然后用P1-P0得到price appreciation,就是你截的第二张图片中的做法。

所以,你的问题,什么时候用 “coupon+ price appreciation ?什么时候用change of spread *Eff Duration”是一种错误的问法,这两个并不是并列关系。

下面回答计算return时,什么时候加coupon,什么时候不加coupon,只计算price appreciation。

如果题目说了spread瞬时改变,或者短期内改变这样的字眼,是不加coupon的,原因是CDS的coupon一般是年末收到,spread变化后,并没有收到coupon,这样的问法是想考察spread变化对收益的影响,所以不加coupon。如果题目没有spread瞬时改变或者短期内改变这种字眼,而就是问持有1年的收益,不论spread是否变化,都要加上coupon的。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

mario · 2022年05月04日

我想问的就是什么时候用哪种方法。第一个图为啥不用 price appreciation的那个方法