老师您好

经典题4.1这道题,何老师是跟fully hedge去对比,是多了还是少了,

我的思路是跟现有的protfolio去对比,我现在有asset bpv是91632,liability bpv是59598,我有一个很正32034的敞口,然后现在要降低敞口,我认为他们预测利率是上升的,所以要降低敞口

怎么对比,怎么算,我知道,但是benchmark的选择, 我跟老师不同的,请老师指点、

pzqa015 · 2022年05月04日

嗨,从没放弃的小努力你好:

你的思路是不对的

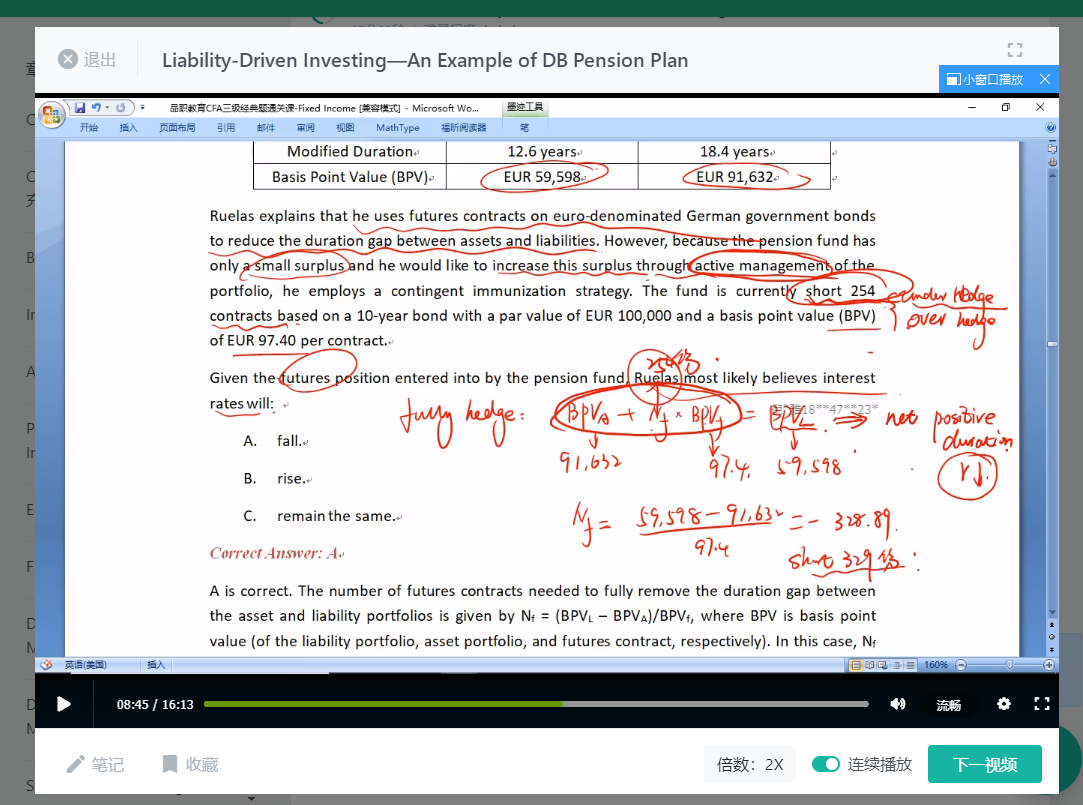

判断利率上涨还是下跌,并不是根据现在资产与负债的BPV,而是根据做derivative overlay后的新的资产BPV与负债BPV来判断对利率的预期。

现在资产BPV是91632,负债BPV是59598,所以,如果fully hedge的话,应该short 329份futures,此时达到duration neutral,但是由于基金经理想active 管理,只short了254份,那么结果是short futures后,资产的BPV仍然大于负债的BPV,如果基金经理预测收益率上涨,那么应该让资产的BPV小于负债的BPV,这样,资产的value下降幅度才会小于负债value下降幅度;反之,如果基金经理预测收益率下降,那么应该让资产的BPV大于负债的BPV,这样,资产的value上涨幅度才会超过负债value的上涨幅度,这才达到active 的目的。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!