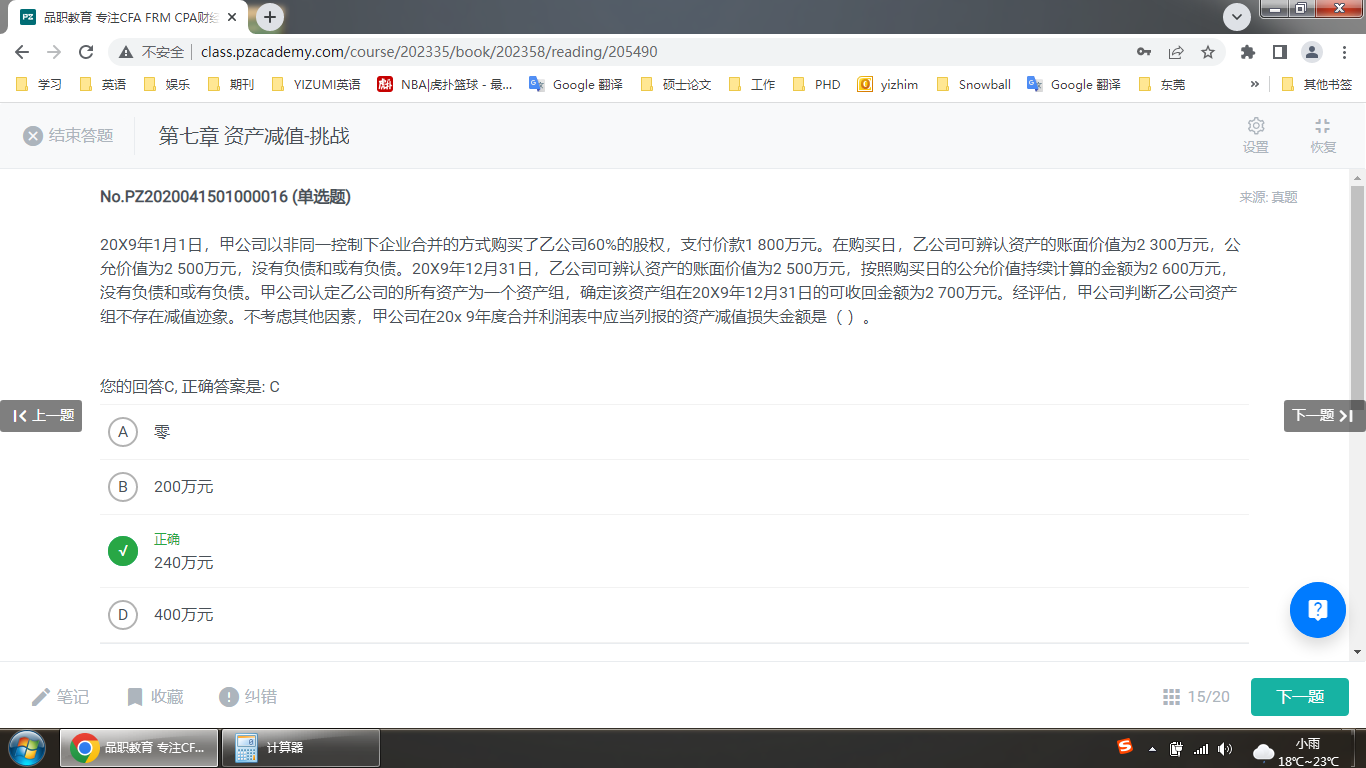

这道题里面,甲收购了乙60%股权,达到控股,使用成本法。不是应该用账面价值和可收回金额来比较吗,这道题用了持续计算的公允价值计算,难道是要用持续计算的公允价值来调整账面价值,然后再计算减值?

JY_品职助教 · 2022年05月03日

嗨,努力学习的PZer你好:

相识燕2021同学,你好呀

我们首先来看一下商誉的概念:(非同一控制下控股合并形成的对子公司长期股权投资)商誉的价值是:购买方支付的成本大于通过该项交易自被购买方取得的各单项可辨认资产、负债的公允价值之和,差额部分是交易各方在作价时出于对被购买业务整合获利能力等因素的考虑,即被购买业务中的有关资产、负债整合在一起预期会产生高于其中单项资产、负债的价值,即为商誉的价值。这个知识点在第六章第二节“非同一控制下控股合并形成的对子公司长期股权投资”。

所以应该使用公允价值而非账面价值。

----------------------------------------------努力的时光都是限量版,加油!

相识燕2021 · 2022年05月03日

老师,商誉的我学过,理解。我不明白的点是:是否减值的判断依据是账面价值和可收回金额的比较。该题为何用公允价值来代替账面价值?