嗨,爱思考的PZer你好:

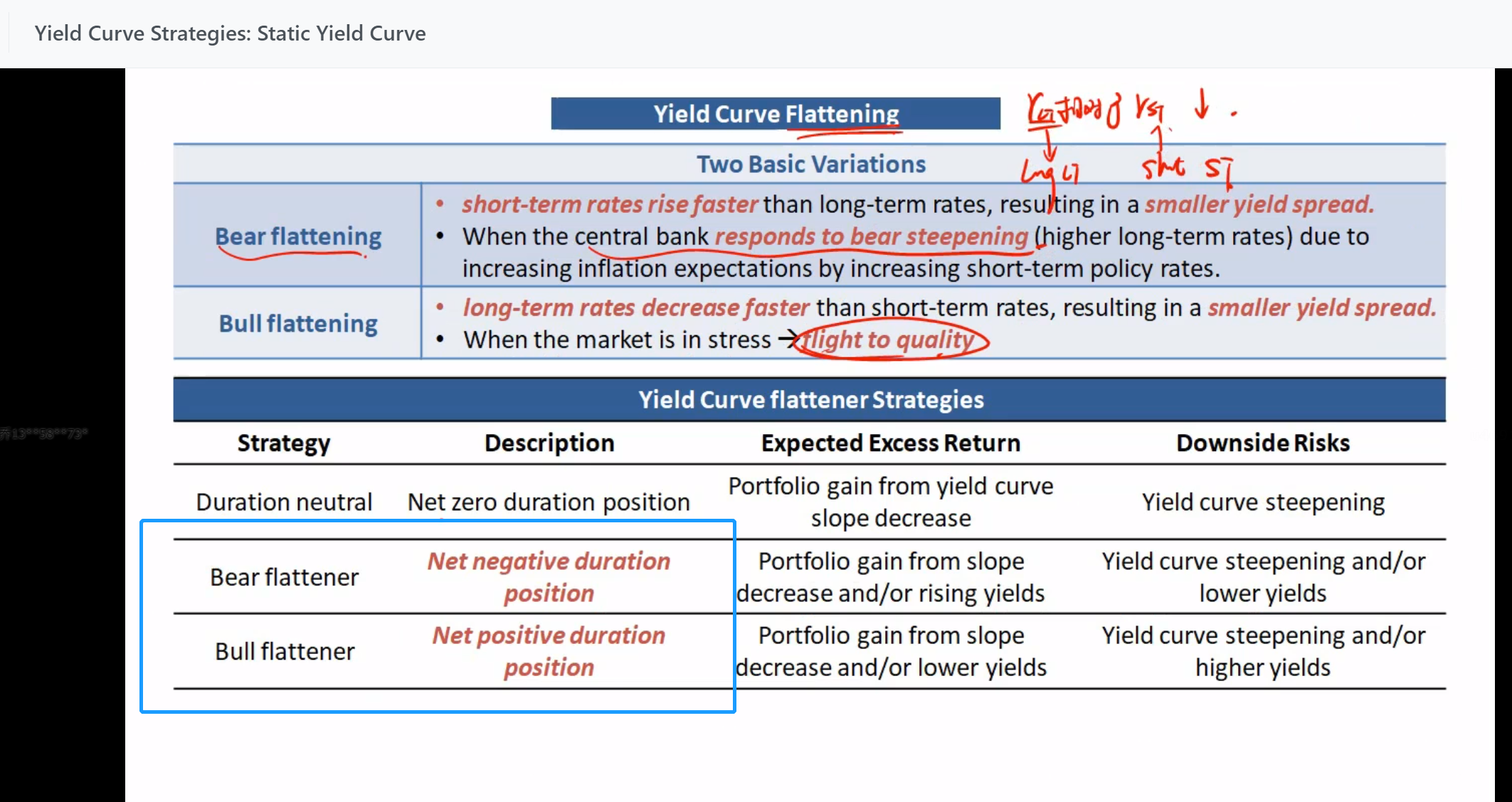

当steepening yield curve

长期利率 相对短期利率 , 长期利率上升

则 short 长期, long短期

1.请问bear steepeing 时

需要net negative 久期的头寸,所以应该要short 长期,long 短期吗?

-----

不是的,一般我们的策略都是duration neutral,short 长期,long 短期是为了duration neutral,当然,更激进的策略是让整个组合negative duration(因为bear意味着收益率曲线是向上移动的),那么可以short更多的长期,让short 长期+Long 短期能够得到negative duration。

bull steepening时

需要net positive久期的头寸,

所以应该要 long 长期,short 短期吗?

还是short 长期,long 短期?

------

如果预期收益率曲线bull steepen,则短期下降多,长期下降少,我们应该long 短期,short长期。更激进的策略是让整个组合positive duration(因为bull意味着收益率曲线是向下的),那么可以long更多的短期,让long短期+short长期能够得到positive duration。

2.这里还要结合 money duration 吧? 结合市值,目的是调整组合的 net 久期头寸吗?

-----

是的,结合不同期限债券的MV,来调整money duration,进而得到duration neutral或者net 久期。

----------------------------------------------努力的时光都是限量版,加油!