开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

三级冲冲 · 2022年05月02日

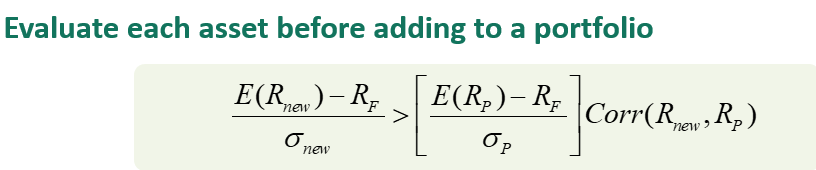

为什么不是直接比较两者的sharp ratio, 而是用新资产的sharp ratio 和旧sharp ratio* correlation去比呢

lynn_品职助教 · 2022年05月05日

嗨,爱思考的PZer你好:

这个知识点不在我们目前的考纲范围内,相关公式如下,出现在一级组合管理中,了解即可。

公式的原理是新加入的资产跟原有的组合的相关性(ρ),会削弱新资产给原组合带来的SR的增加,所以在 【现有组合的SR】 基础上乘以ρ(ρ<1,所以是削弱)。

----------------------------------------------努力的时光都是限量版,加油!