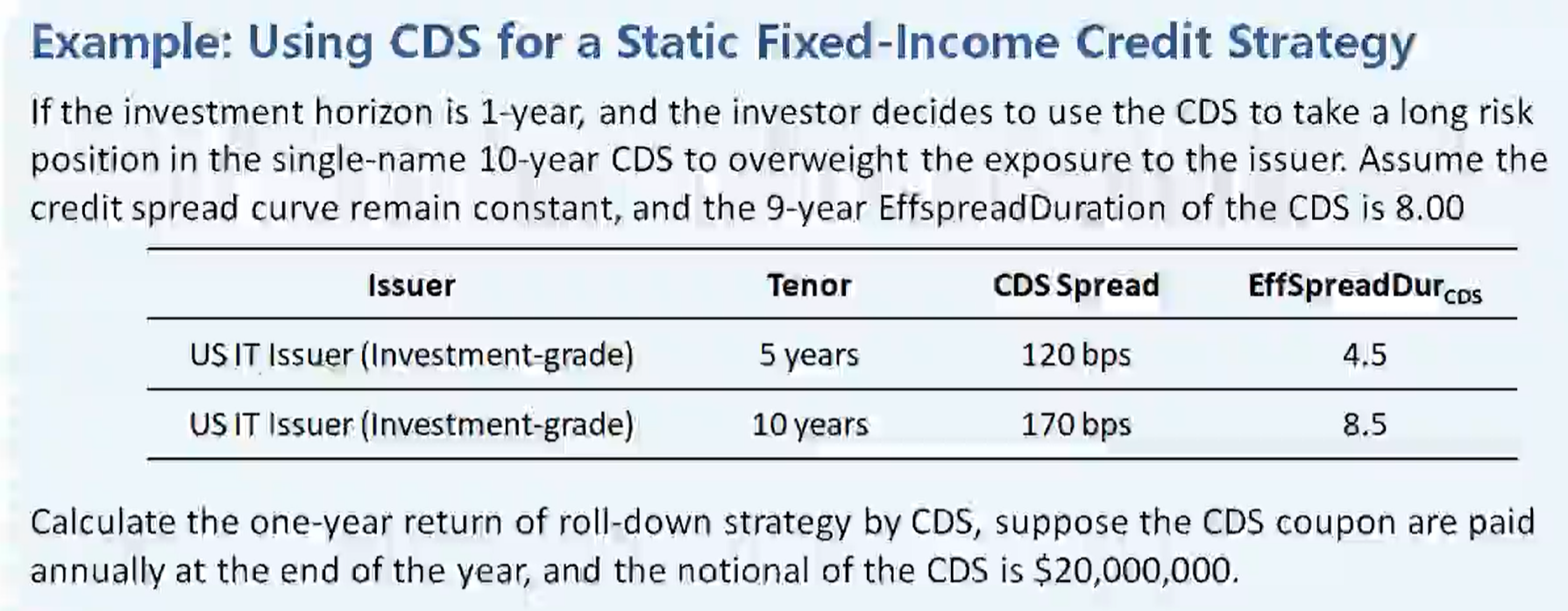

在E(R)的分解中rolldown return是(P0-P1)/P0, 但是在CDS例题里给出的rolldown return 的计算方式有些不同(P0-P1),这里视频也没太看懂,请老师帮助解惑,谢谢。

pzqa015 · 2022年05月02日

嗨,爱思考的PZer你好:

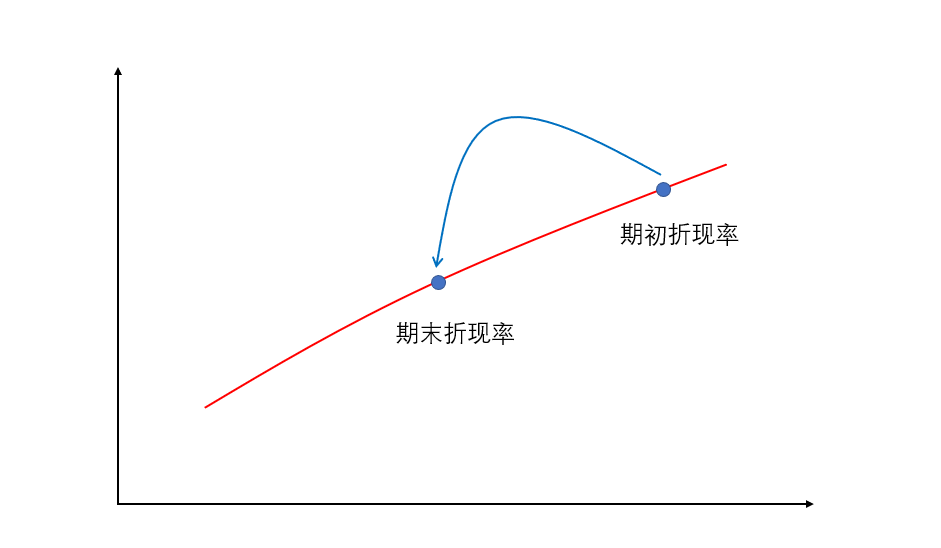

已知期初价格为P0,期末价格为P1,那么持有期间,%形式的price return=P1/P0-1,dollar形式的price appreciation=P1-P0

如果P0与P1是用同一条收益率曲线上两个时间点的折现率来折现,那么%price return=P1/P0-1就是rolldown return,所以,rolldown return是一种特殊的price return,必须限定折现两个价格的折现率是在同一条曲线收益率曲线上,或者说收益率曲线在持有期间保持不变,只有这样,才能保证两个折现率在一条曲线上。如下图

这道题让计算的是roll down 策略的收益,rolldown 策略是指买入剩余到期日长于持有期的债券,并提前卖出,获得coupon income以及Price appreciation,套用到CDS上,是卖出期限长于持有期的CDS,并提前平仓,就像这道题,先卖出10年期CDS,然后用9年期CDS来平仓,计算两个CDS的price appreciation,所以直接用P1-P0就行,再加上sell CDS的每年收到的coupon,就得到总的rolldown 策略的收益。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

政仔91 · 2022年05月02日

明白了,谢谢老师!