开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

mia · 2022年05月01日

想问CME补充版经典题P14的1.10算real estate和timber的covariance怎么算,这个公式有点晕,麻烦老师讲解

老师,我想问的是covariance怎么算,麻烦解释下,谢谢

笛子_品职助教 · 2022年05月04日

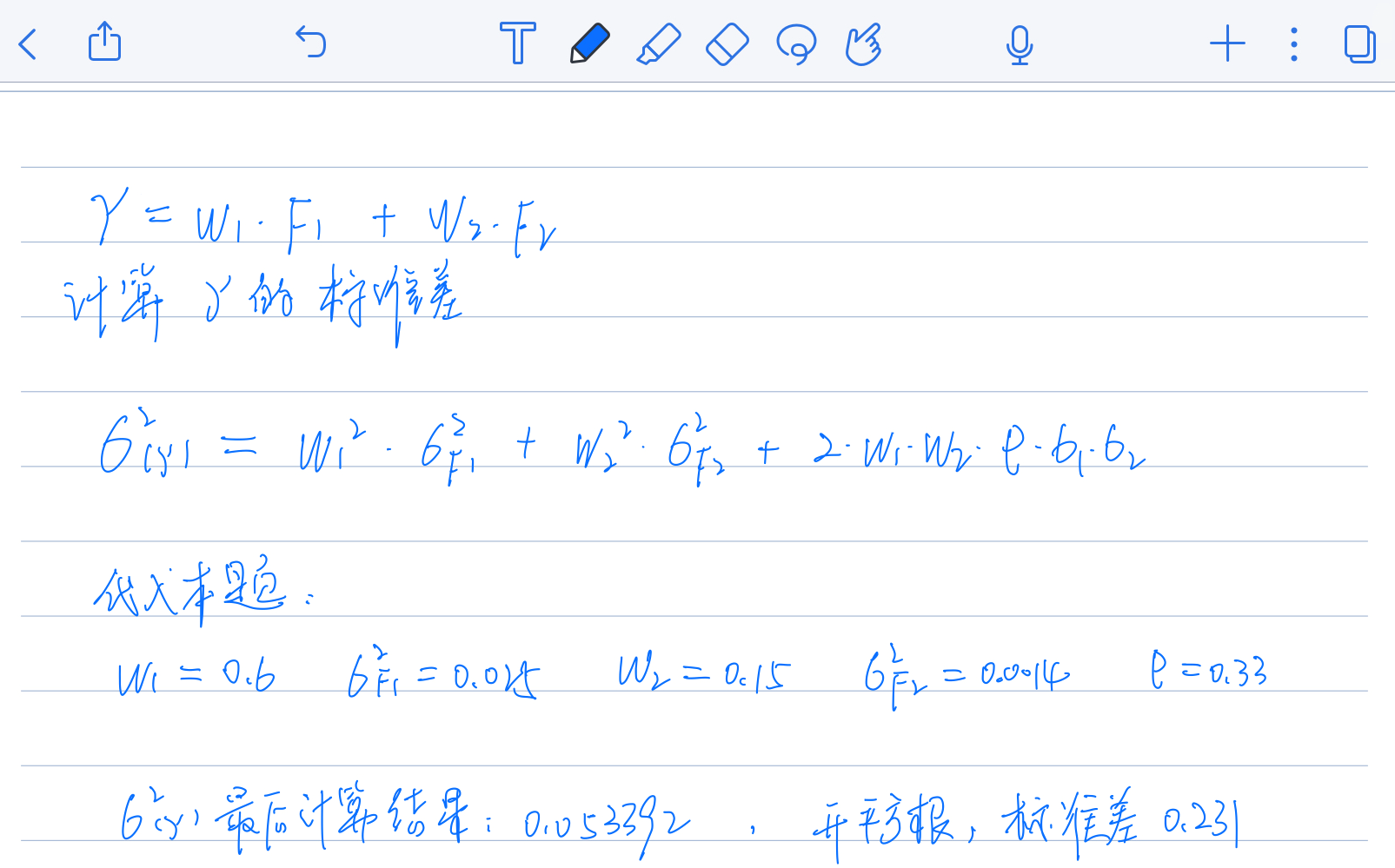

嗨,爱思考的PZer你好:

covariance(F1、F2) = correlation(F1、F2)* standard deviation(F1) * standard deviation(F2)

也就是红框里的:

----------------------------------------------加油吧,让我们一起遇见更好的自己!

笛子_品职助教 · 2022年05月03日

虽然表格里有timber,但是题目的问题,在这里不涉及到timber,题目问的是real estate的标准差

先把方程表达式写出来:

real estate = 0.6*global equity + 0.15*Global bond + resident risk

然后对这个表达式计算real estate的方差,再开平方根即可。

----------------------------------------------努力的时光都是限量版,加油!