JY_品职助教 · 2022年05月03日

嗨,从没放弃的小努力你好:

不客气的~在合并财务报表时是不需要乘80%的,这部分内容在第二十七章合并财务报表以及第二十三章财务报告,我们在做合并底稿的时候会有更清晰地讲解,我们可以到那里再来讨论合并列示的问题,因为这个题干是针对商誉的减值处理,表述的不是很完整。关于这道题的知识点“商誉减值测试与处理”,我们可以正确计算出商誉及可辨认资产的减值金额就可以啦。

----------------------------------------------努力的时光都是限量版,加油!

相识燕2021 · 2022年05月03日

好的,谢谢老师,那我加快学习速度。

JY_品职助教 · 2022年05月02日

嗨,努力学习的PZer你好:

相识燕2021同学,您好!

教材例题的讲解是一个分析的过程

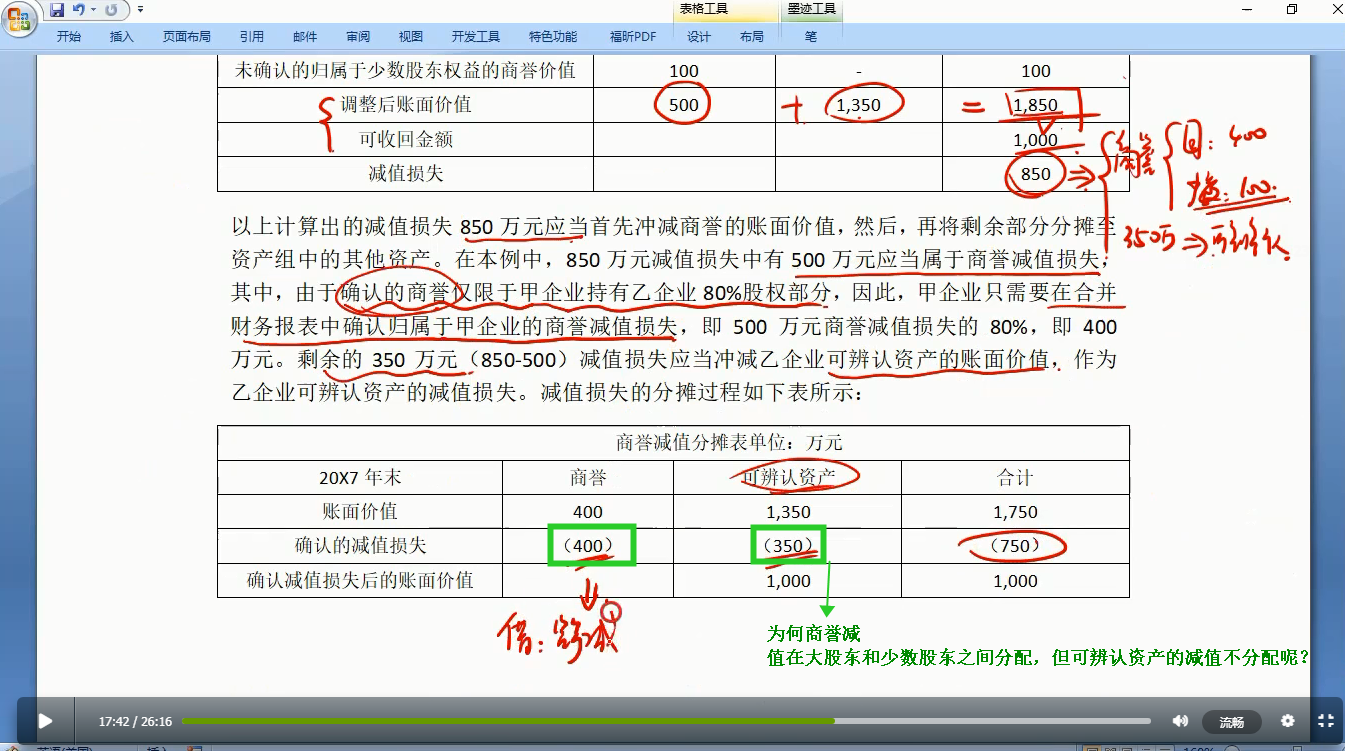

如果我们严格按照商誉减值测试处理步骤来计算的话,过程如下:

第一步:对不包含商誉的资产组进行减值测试,账面价值1350,可收回金额1000(不管包不包括商誉,可回收金额都是1000,因为商誉不会单独产生现金流),账面价值大于可收回金额,计提减值损失350。我们在不包含商誉的情况下都出现了减值损失,说明第一阵营商誉已经全军覆没掉,需要全部计提减值损失了。(第二步其实根本不用再计算)

我们再来解释一下第二步:包含商誉的资产组进行减值测试,可收回金额1000(包含了少数股东的贡献,所以账面价值也包含少数股东贡献的部分),则账面价值为1850 [1350+400(归属于母公司商誉)+100(归属于少数股东商誉)],计提减值损失850。首先是计提商誉减值准备500(其中母公司400,少数股东100),再计提第二阵营可辨认资产的减值350。

是这样的一个计算过程,而不是可辨认资产减值全部记给大股东。

----------------------------------------------努力的时光都是限量版,加油!

相识燕2021 · 2022年05月03日

谢谢老师的耐心解释。我大概明白了,我还想继续确认一个问题:这里的350万元冲减乙企业可辨认资产的账面价值,如果在甲在合并财务报表中确认这项固定资产的减值,是否需要将350万元×80%?