强化课讲到credit strategy带来的return是老师板书里圈出来的两部分,那么由于spread改变带来的return跟讲义里面2、3、4三项的关系是?讲义里本身2、3、4项的关系是?我现在就是不知道当spread改变的时候,计算return到底应该算几项

pzqa015 · 2022年05月02日

嗨,从没放弃的小努力你好:

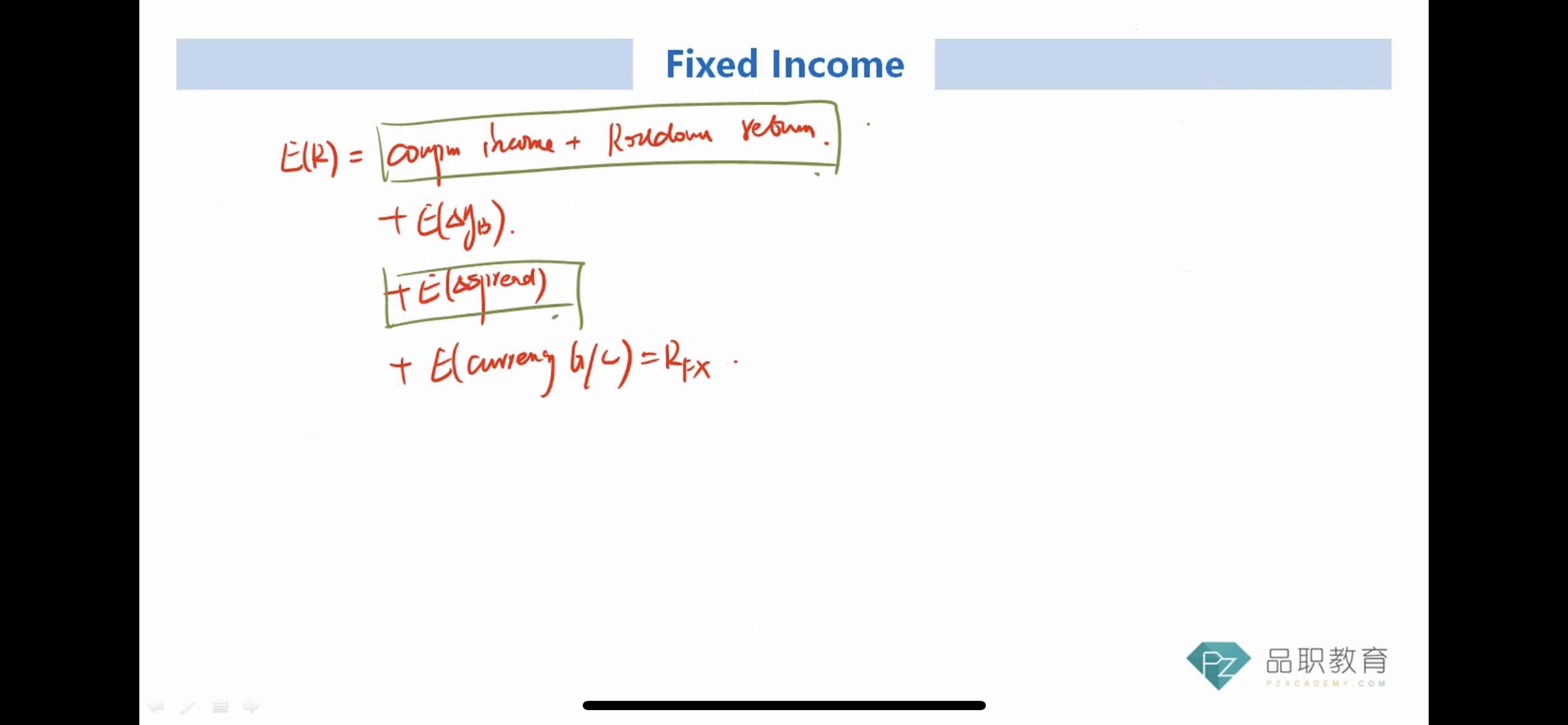

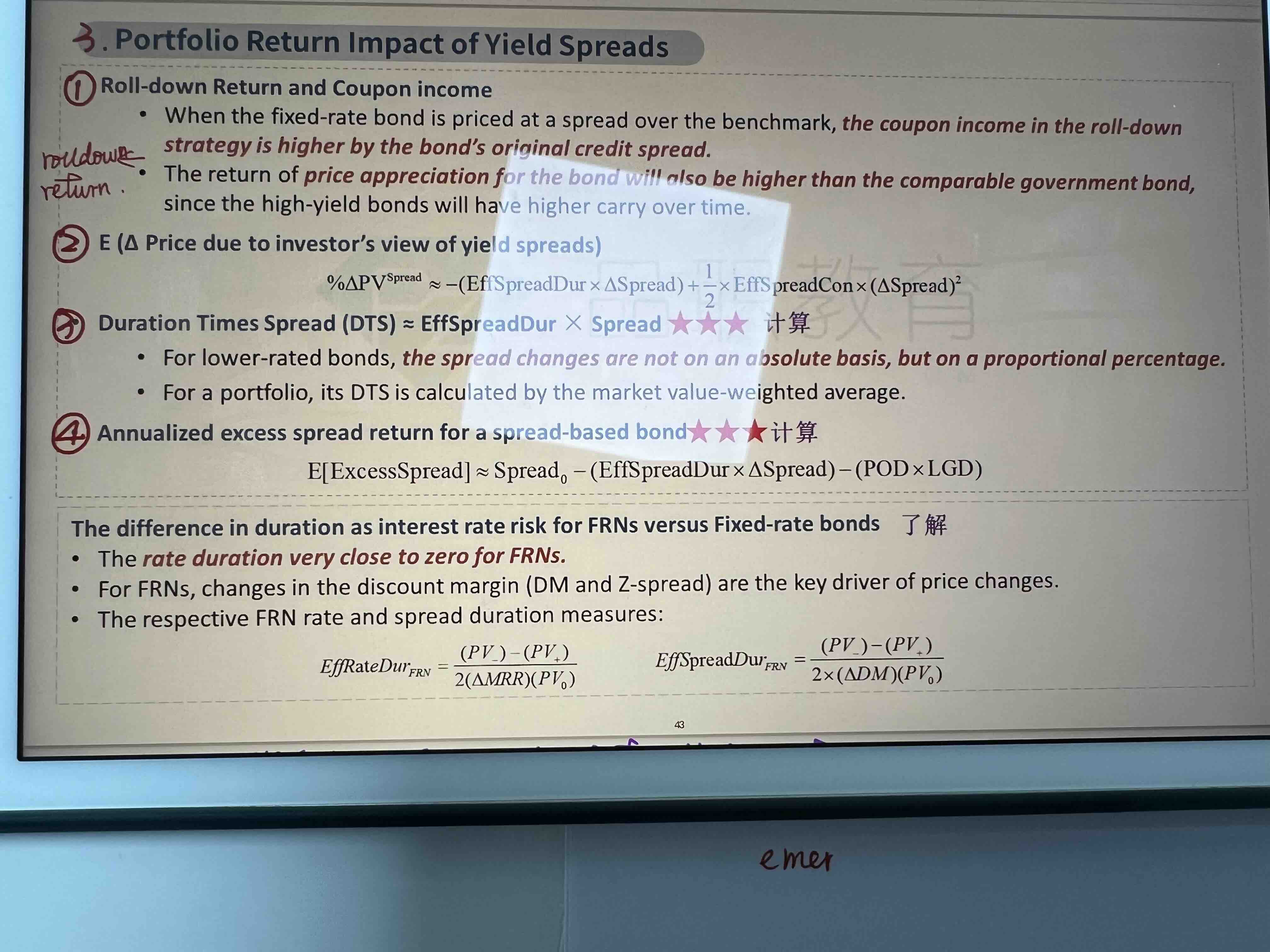

第一张图中第二个绿色的圈,对应第二张图片的②

第二张图片的②、③、④是相互独立的,没有关系

计算持有债券的expected return,就用第一张图片的五分解,

coupon yield是coupon/po,

rolldown yield是折现率曲线不变,持有1年后,由于折现率沿着折现率曲线从远处向近处走,导致1年后可以用更低的折现率来计算债券价格,期初与期末债券价格差带来的price return。

E(△yb)是折现率曲线由于基准利率变化而发生变化,对持有1年债券收益率的影响。

E(△spread)是折现率曲线由于spread变化而发生变化,对持有1年债券收益率的影响。

E(currency G/L)1年后汇率变化,对持有债券收益率的影响。

③DTS是用在HYB上,用来衡量spread变化对债券价格的影响。

④是用来持有债券的超额收益,基于spread的变化来计算超额收益,如果持有期间spread无变化,且无违约发生,那么吃还有的超额收益就是期初的spread,如果持有期间spread发生变化或者可能发生违约,那么就要调整期初的spread来作为持有期间的超额收益。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!