NO.PZ2015121801000138

问题如下:

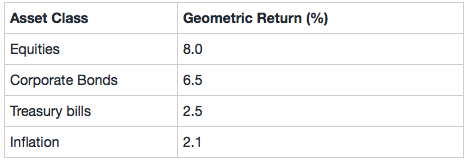

An analyst observes the following historic geometric returns:

The risk premium for corporate bonds is closest to:

选项:

A.3.5%

3.9%

4.0%

解释:

B is correct. (1 + 0.0650)/(1 + 0.0250) – 1 = 3.9%

为什么会用到treasury bill的几何平均呢

不是应该用corperate bond和inflation来解题吗

这道题运用到的知识点是不是 1+norminal rate=(1+real rate)*(1+expection infaltion rate)