笛子_品职助教 · 2022年04月29日

嗨,努力学习的PZer你好:

能不能解释一下这题啥意思? exclude volatility risk factor 这种做法对么?

有了以上知识点作为基础,再看这道题的含义。

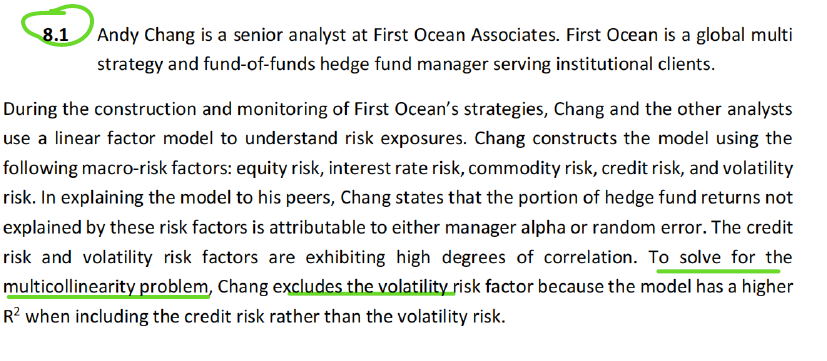

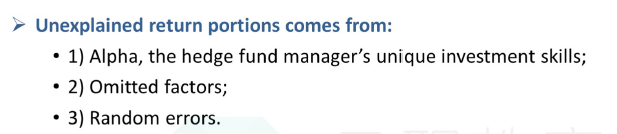

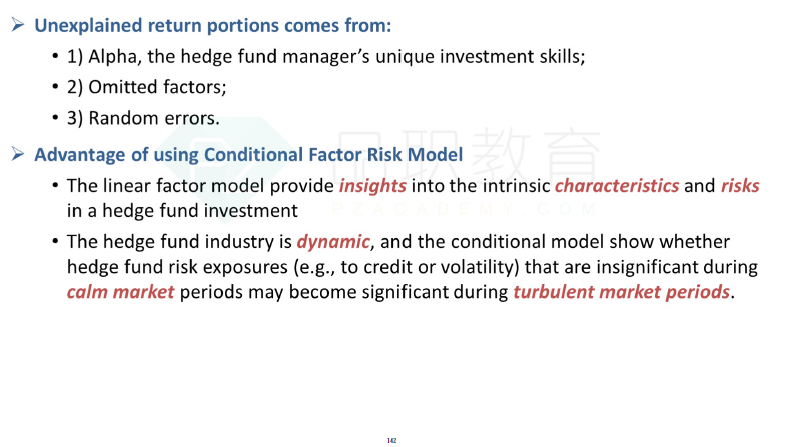

这道题意思是,在分析基金业绩来源时,用多个因子来解释,最后发现,有一些收益,无法用这些因子来解释。分析师认为,把这些不能用风险因子来解释的收益,是来自于基金经理的技巧与随机误差项。

随后分析师发现了,信用风险因子和波动率风险因子,相关性很高,于是把R2更低的波动率风险因子剔除了。

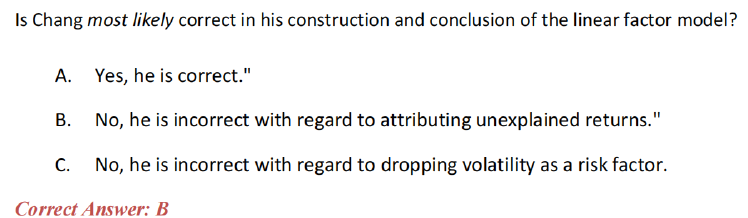

问以下哪个选项是对的。

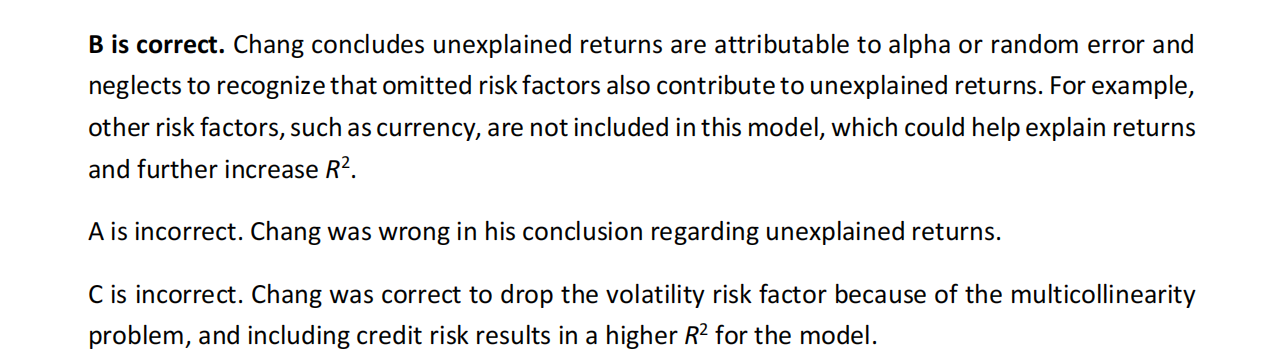

我们看到应该选B。B选项说,

对不可解释收益的归因不对。这个说法是对的。按照讲义说法:基金经理,遗漏的风险因子,随机误差,都可能造成unexplained rerurn。本题少说了一项:ommited factors。

至于多重共线性问题,现在的讲义中并没有在这个知识点中提到这个问题,实际上已经删除了这个知识点。这道题是协会的题目,但却是以前考纲的题目,所以看起来还是同样的知识点,但是里面出题角度已经不太适应现在的考纲了。在这里,还在考查多重共线性。现在的考纲既然已经删除,就不会再考查这部分问题了。不过我们也可以把这个知识点搞清楚。信用风险因子和波动率风险因子相关性很高,那么剔除R2更低的波动率风险因子,保留R2更高的信用风险因子,这是一种处理多重共线性的做法。所以C选项说法不正确。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2022年04月29日

嗨,从没放弃的小努力你好:

能不能解释一下这题啥意思? exclude volatility risk factor 这种做法对么?

这道题考的知识点是:analysis of Hedge Fund Strategies

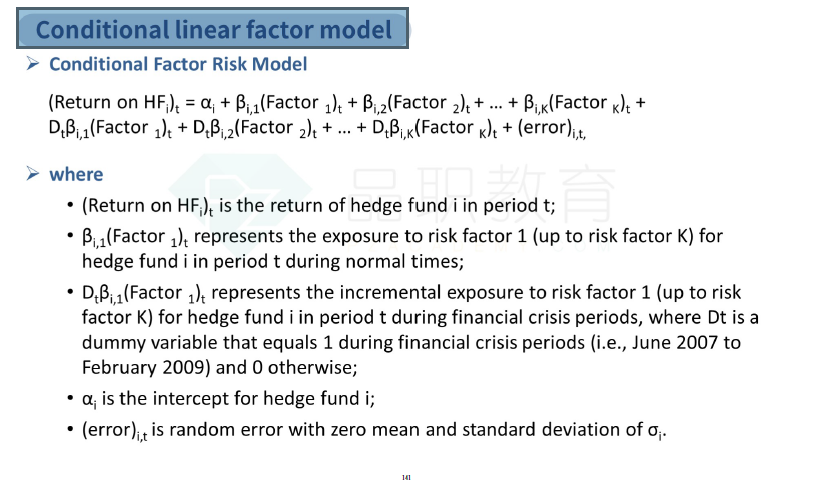

在这个知识点中,引入一个回归模型,如下图:

在这个回归模型中,对于unexpected return 有如下来源:

不能用risk factor解释的收益,来自于:ALPHA(基金经理技巧)、遗漏的因子、随机误差项。

来自基础讲义141和142页

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

mario · 2022年04月29日

谢谢老师如此详细的回答!!明白了。考的太细节了。 所以老师这题是选c嘛?按照解释 b c都不对呀