老师好截图2中大亮的地方为什么不是3个月时候的spot rate 也就是1.6340 = 1.6210 + 0.013却用0时刻的spot rate 1.6210? 谢谢。

Hertz_品职助教 · 2022年04月27日

嗨,爱思考的PZer你好:

同学你好

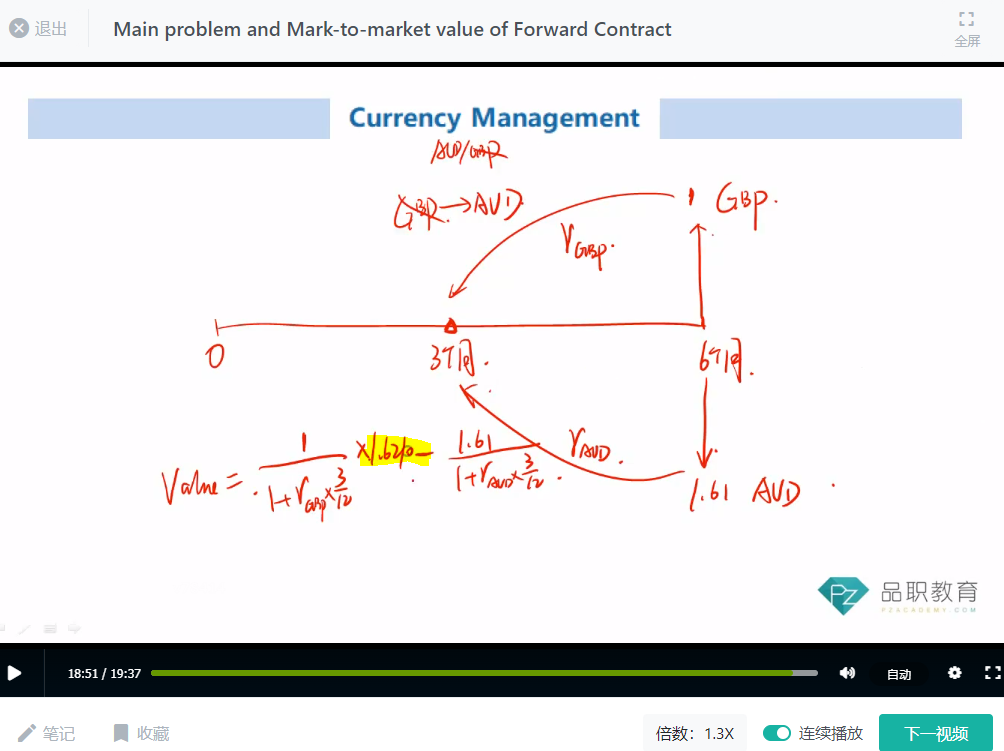

同学截的第二张图这里,不是对应的本题哈,这里是何老师带我们回顾二级衍生的内容,求的是一份在6个月的时候到期的合约在3时刻的value。

根据二级衍生学习到的,此时的value等于向上箭头折现到3时刻 减去 向下的箭头折现到3时刻,都折现以后因为上下箭头对应的现金流都是对应3时刻的,所以转换时使用的汇率也是3时刻的即期汇率。经过这样折现和币种转换后就可以相减了。

截图这里和本题求MTM value不一样哈,同学说的这种情况是反向对冲头寸,也就是签反向对冲合约时,会用到同学说的这个汇率。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!