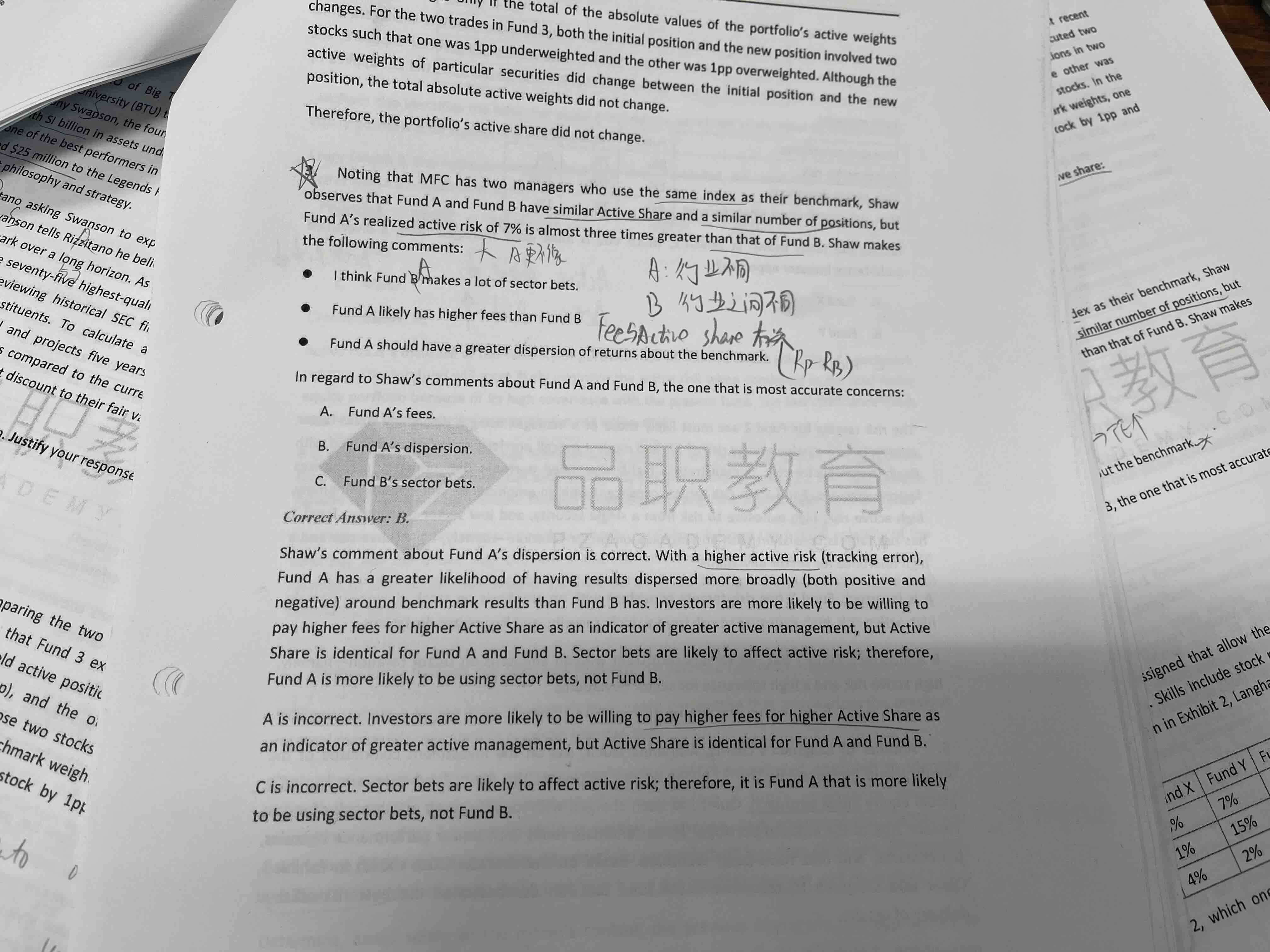

Active share and active risk 的第3题

A的active risk 比B的大,说明A和benchmark不像,应该是A的security更集中,为什么选C

伯恩_品职助教 · 2022年04月26日

嗨,努力学习的PZer你好:

同学,这个你要彻底理解清楚集中和分散到底哪个导致active risk 小

如果是说这个基金本身集中程度,那么就会是越集中active risk越小。 打个比方,两个盒子,每个盒子都有1-10这是个数字一部分或者全部(不重复),如果都是只有一个,比如A盒子是1,B盒子是1的概率是十分之一,也就是只有十分之一的概率比较像(active risk小),如果每个盒子都是9个,那重合的概率就太高了对吧,比如A盒子是1-9,B盒子是2-10,两个盒子的2-9都是一样的,这样A盒子和B盒子就很像。

如果是对比benchmark,这里严格来说翻译过来是和benchmark的离散程度A更大,而不是说和benchmark的分散化。什么是离散程度呢,就是和benchmark的偏离程度,那当然是偏离的越多,active risk就越大

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!