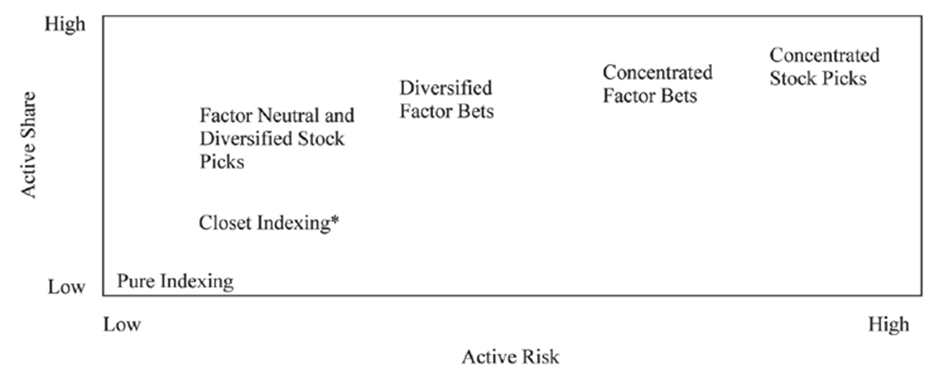

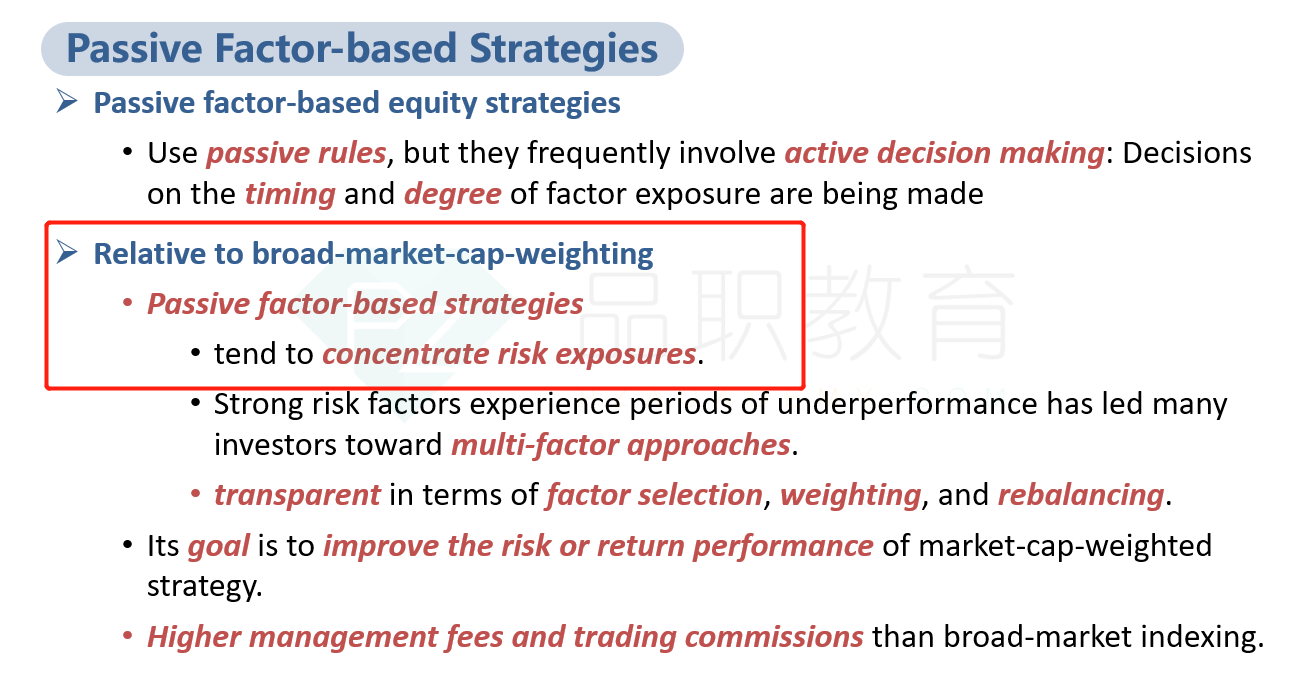

老师,做这道题时候突然想起来Asset allocation里讲的factor-based approach是从风险因子上分散化,而这里是concentrated risk exposure, 想问下,AA里的factor-based approach和equity里的factor-based stategy是啥关系,为啥一个集中一个分散

伯恩_品职助教 · 2022年04月25日

嗨,努力学习的PZer你好:

就是首先相对大盘要通过集中的风险因子来获取超额收益(equity里讲的),然后组合内部做资产配置时要分散化(AA里讲的),这样理解对吗——对,这个看你怎么比较,和大盘相比(Relative to broad-market-cap-weighting或者market cap weighting of an index)就是集中风险因子,相对主观选股,factor相对分散

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!