NO.PZ2020033002000079

问题如下:

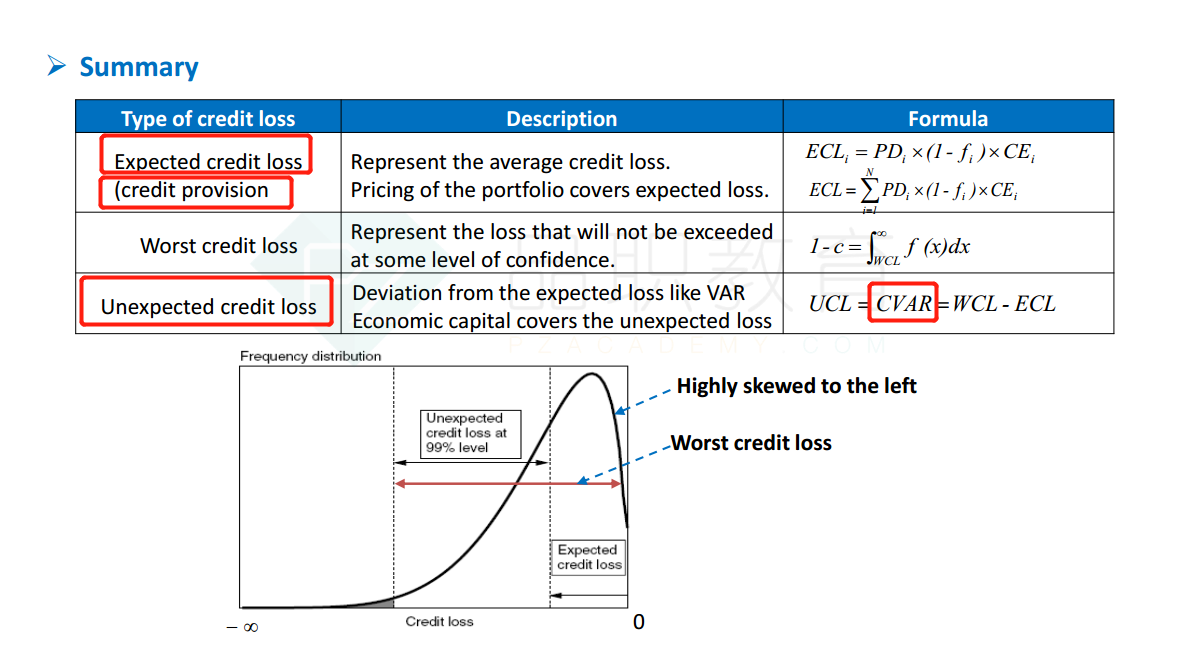

Credit provisions should be taken to cover:

I. Nonperforming loans

II. The expected loss of a loan portfolio

III. Excess credit profits earned during below-average-loss years

IV. VaR

选项:

A.

I only.

B.

I & II

C.

I, II & III

D.

All of the four.

解释:

C is correct.

考点:Credit provisions

解析:

Credit provisions should be made for actual and expected losses.

III 是指在损失低于平均损失的年份里,公司多赚到的钱。这部分钱原本是公司预期会损失掉的。所以也应该被 cover

IV 中 VaR是 unexpected loss,应该用 capital 来 cover

请问credit provision的定义是什么

为什么要排除Var,为什么说Var只覆盖Ul?