老师,有两个问题

- 第一步YTM VaR按照列的数字算出来不是16%吗,为啥是16bp呢?

- bond VaR这个计算依据的是哪个公式呢,为啥是这么算,不太理解这个公式

lynn_品职助教 · 2022年04月24日

嗨,努力学习的PZer你好:

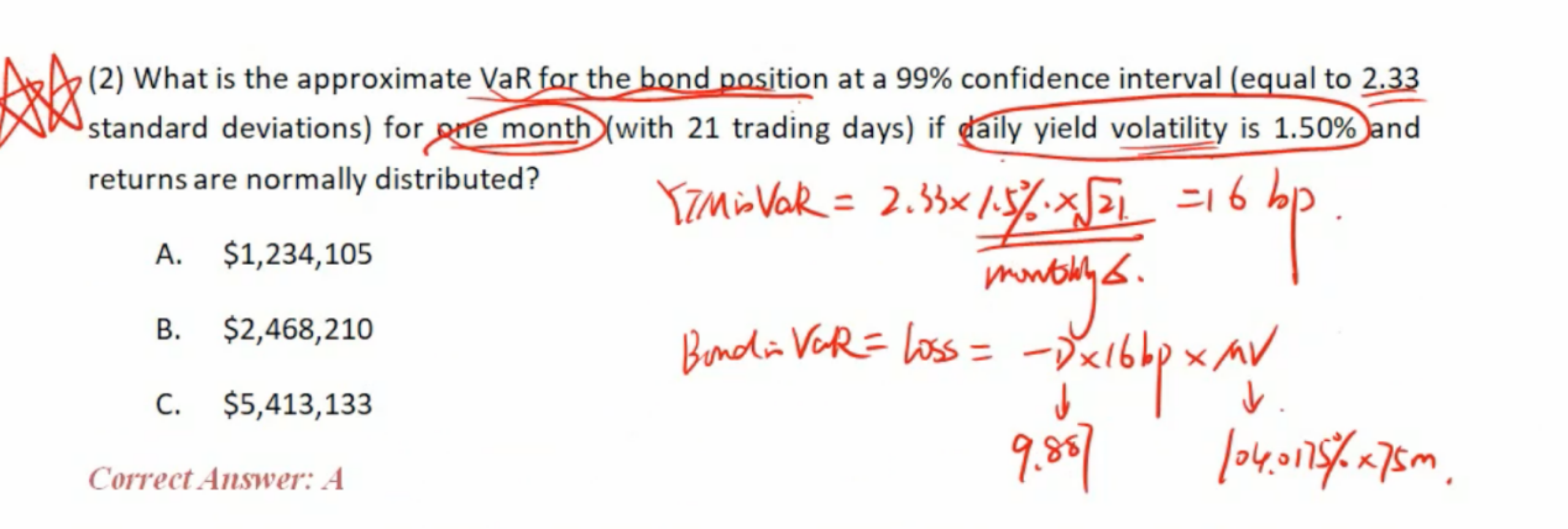

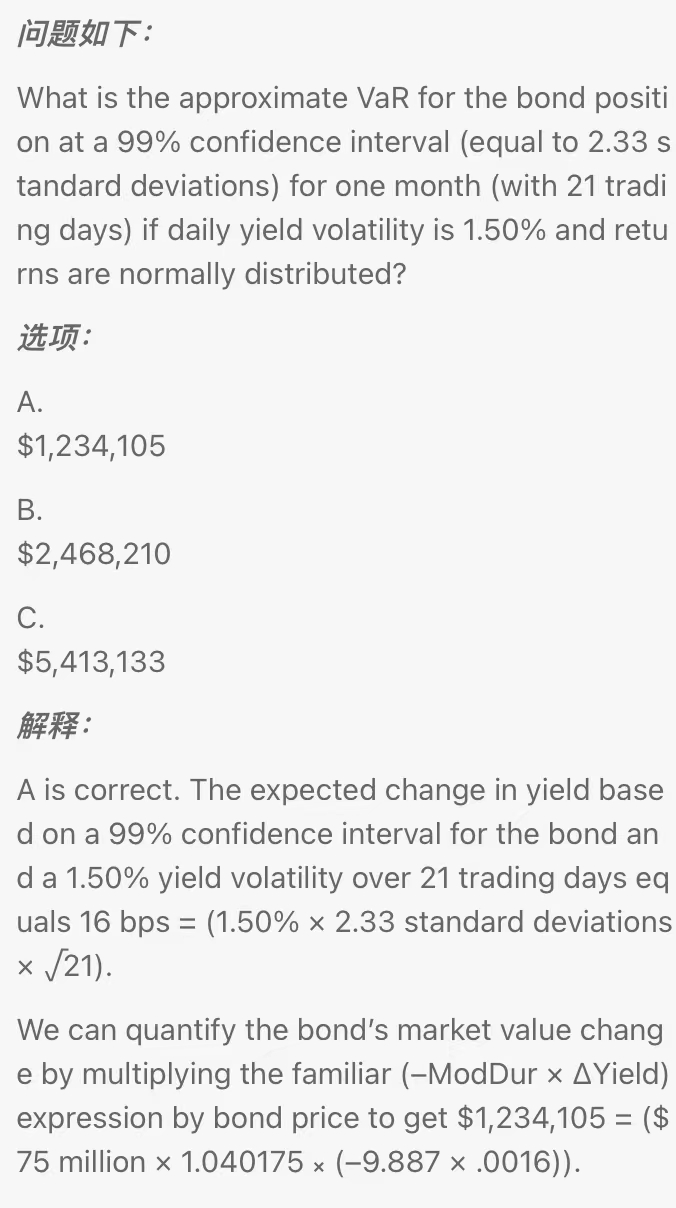

这道题是原版书课后题,题目出错了,老师已经修正了题目,如下图。

这道题解析是这样,他让我们计算在一个月里,99% confidence interval下,债券价格的VaR。

也就是说,我们需要计算:在一个月里,在99%的概率下,债券的最大损失;或者按照VAR的另外一个角度理解就是:在一个月里,在1%概率下,债券的最小损失。

实际上就是要算,在一个月里面,在1%的概率下,债券的价格最少会下跌多少金额。而要计算债券价格下跌多少金额,我们可以用Duration乘以债券yield的变动,所以引出公式:

下跌Price多少金额 = - duration × Yield%变动幅度 × market value。

在上面公式里面,债券的Duration与market value是题干已知信息,所以要计算Price最少下跌多少金额,现在就转化成了计算Yield%最少上升多少幅度,求出了Yield%最少上升多少幅度,我们就可以计算出Price最少下跌多少金额。所以我们现在要计算在一个月里面,在1%的概率下,Yield%最少会上升多少幅度。题干刚好给的是Yield%的相关信息,所以现在我们可以套用题干yield%的信息来计算了。

题干已知每日的Yield波动率是1.50%,一个月有21个交易日,所以根据平方根法则,Yield%的月波动率是:1.50% × 根号21

所以在1%的概率下,一个月里,Yield%的最小上升幅度为:1.50% × 根号21 × 2.33

于是:

最少下跌金额 = - duration × 1.50% × 根号21 × 2.33 × market value;

带入相关数据即可。

最终算出来的金额是:1,234,105,所以可知,该债券在一个月里面,在99%的概率下,价格下跌的最大幅度是1,234,105(或者理解成,在1个月里面,在1%的概率下,该债券价格下跌的最小金额是1,234,105)。

以上,就是这道题的思路。这道题就能代表一类题型,所以练好了这一道基本可以掌握该考点。

----------------------------------------------

努力的时光都是限量版,加油!

gvhjnnb · 2022年04月24日

老师公式我明白了,但是还是没懂为啥1.50% × 根号21 × 2.33=16bp,我算的是0.015*4.5826*2.33=0.1602=1602bp=16%