开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

寒塘鹤影 · 2022年04月23日

Lucky_品职助教 · 2022年04月24日

嗨,努力学习的PZer你好:

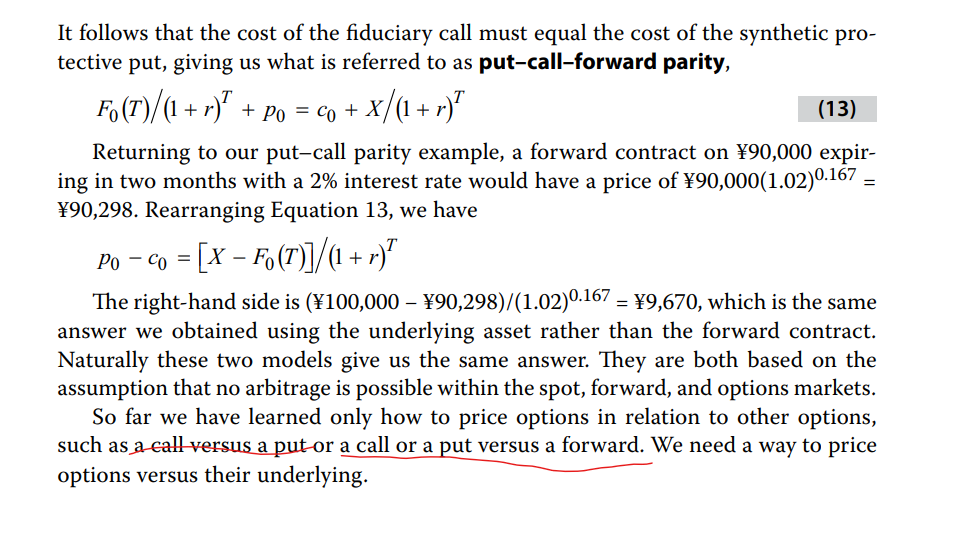

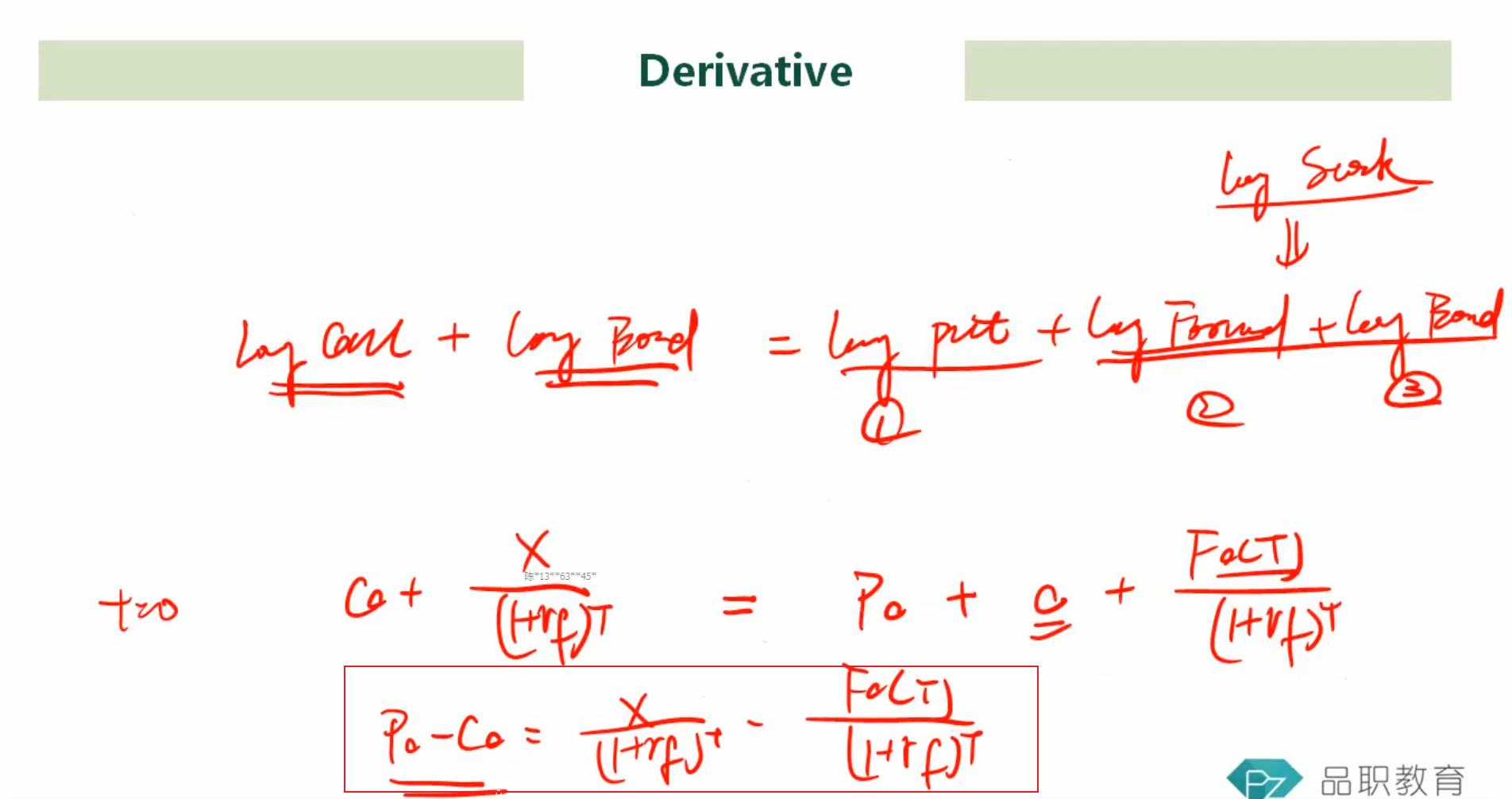

课本中也没有论述这个公式的含义,只是put call forward parity变项得来的,主要是用于已知call求put,或者已知forward求call或者put~比如如果知道了行权价和远期合约价格,进行折现可以得知看涨和看跌期权的价差,用作定价参考

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!