开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

寒塘鹤影 · 2022年04月23日

Lucky_品职助教 · 2022年04月24日

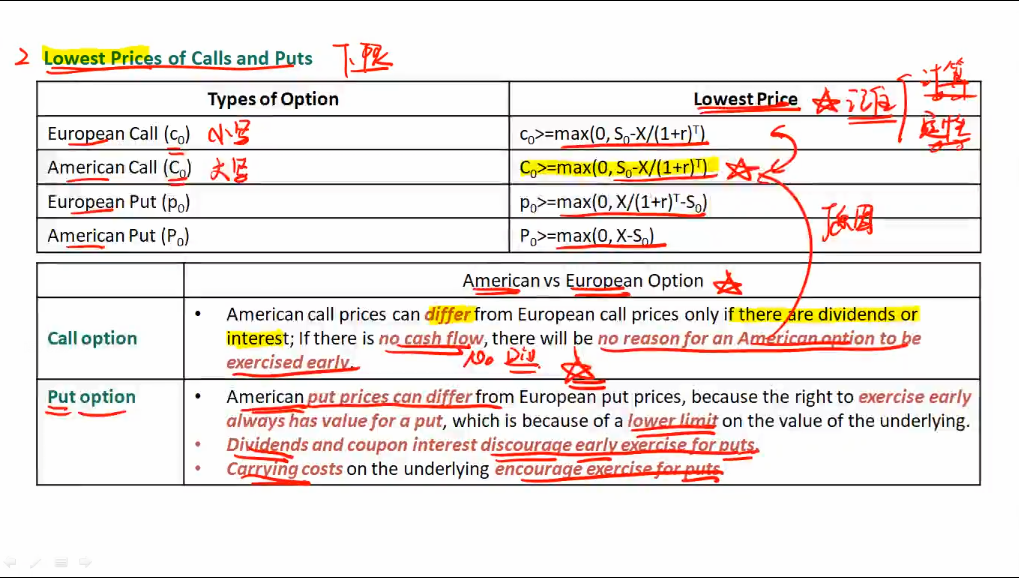

嗨,爱思考的PZer你好:

这里美式期权的结论是有两步推导过程,先算了随时行权的价值,又算了到期行权的价值,两者进行比较,最后得出哪一种情况的价值更小,即lowest price,我把原版书中这个内容截出来,同学可以读一读加深理解~

----------------------------------------------努力的时光都是限量版,加油!