开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

粉红战狼 · 2022年04月23日

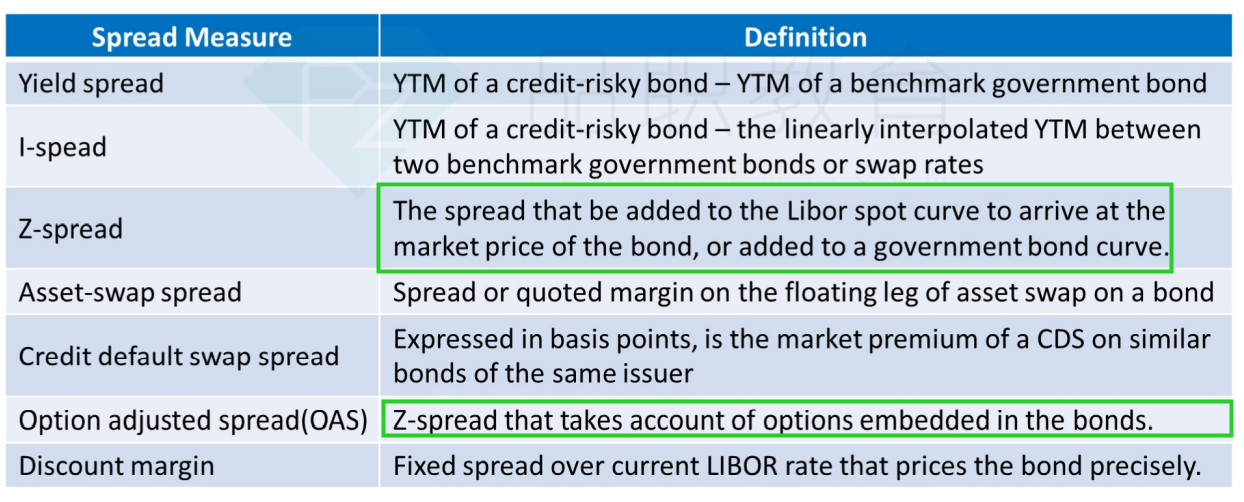

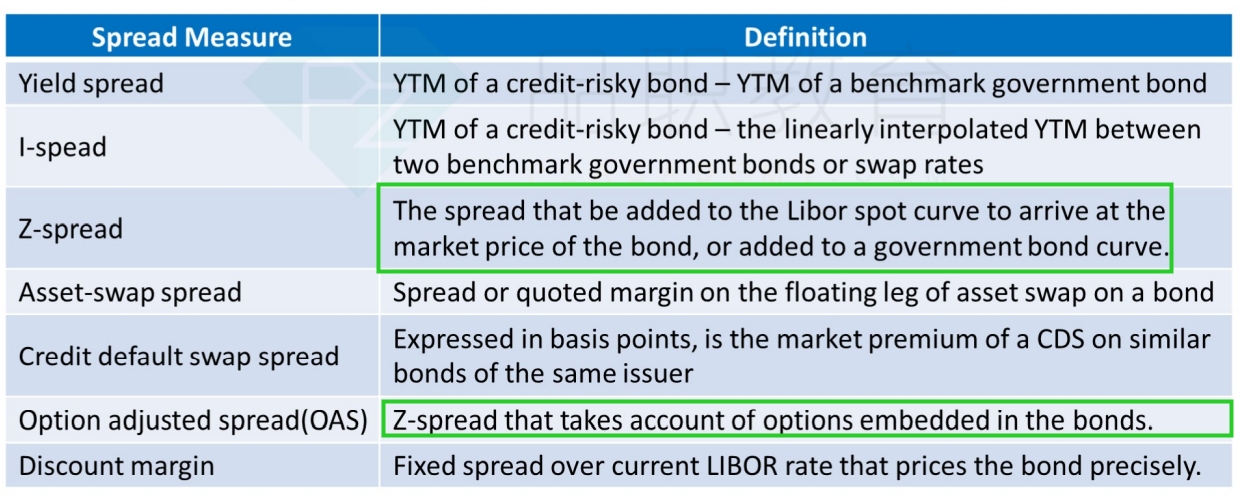

oas是剔除了权利影响之后的spread?

那callable bond的z spread (或者puttable bond)的z spread是没有剔除callable option(或者puttable option)的spread?

DD仔_品职助教 · 2022年04月24日

嗨,从没放弃的小努力你好:

这里就是字面的意思呀同学,OAS就是z spread的基础上考虑了option,通过z spread反求的。

那反过来说oas直接计算出来的spread,不是通过z spread反求的,这个spread就是剔除了option的影响。

你的理解就是对的,只不过一个说法是通过z spread反求,一个是直接求出来。

----------------------------------------------努力的时光都是限量版,加油!

嗨,爱思考的PZer你好:

嗨,努力学习的PZer你好:

是的,z spread就是对于任意一个债券,正常算出来的spread。

OAS是剔除了option的影响的spread,也就是z spread这个正常算的spread,再考虑了option影响的spread。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

粉红战狼 · 2022年04月24日

这个回答让我更糊涂了