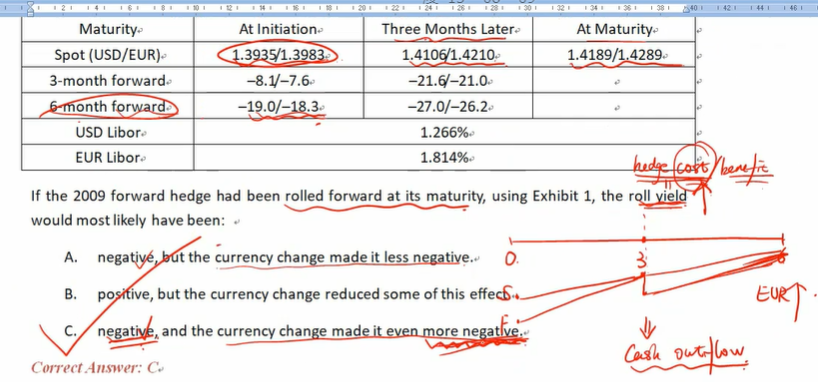

原话说roll yield会越来越负,是因为三个月的时候roll签订了一份新的合约,同时旧的合约平仓产生了现金流流出,这种流出导致了负(选C)

我觉得你就算不roll, 也会有浮亏啊,这个和新合约签不签定没有关系。(请老师评价一下我的想法是否正确,尤其是计算过程中汇率的选择是否有误,并纠正,谢谢)

那这道题的标准做法是不是应该去算一下 利用(F-S)/S

最开始的roll yield=(1.3935-0.0019-1.3935)1.3935=-0.001363

三个月期的新roll yield=(1.4106-0.0027-1.4106)/1.4106=-0.001914