这个题可以用 (Wp - Wb) x (Rbi - Rb) 算出每个 不同factor的return么? 相加后 除以 Rp- Rb.

这么做有什么不对啊?

笛子_品职助教 · 2022年04月23日

嗨,从没放弃的小努力你好:

分析excess return的知识点有3处涉及

第一种是equity中的这个方法:

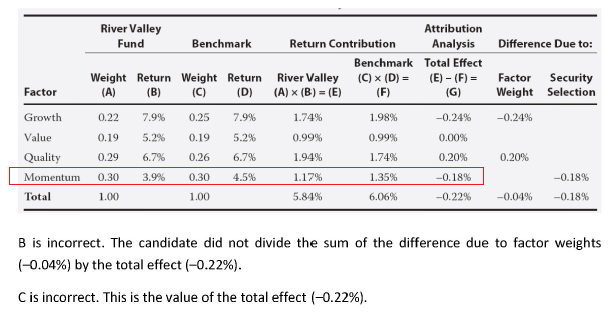

因子i的超额收益 = (因子 i 的portfolio weight - 因子 i 的 benchmark weight )* 因子 i 的 benchmark return

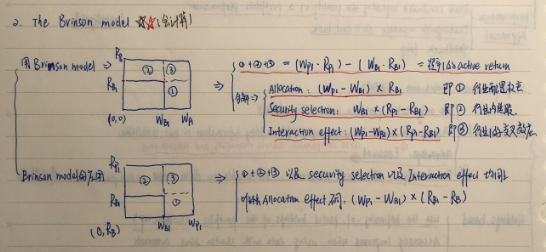

第二种方法是:performance evaluation中的brison model

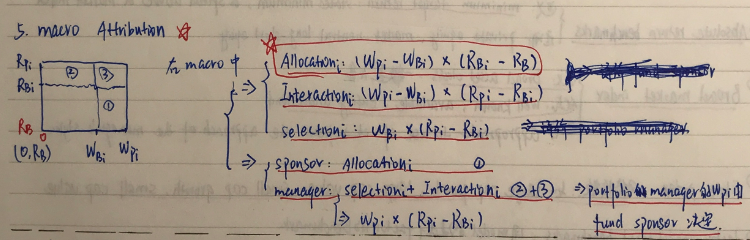

第三种方法是:performance evaluation中的macro attribution

注意:同学的理解是没问题的,这种因子收益的方法也的确被收录在业绩评估这门课里。但是这里是equity学科,基于equity原版书

equity里使用的是performance evaluation中的brison model

书里是这么写的,以后遇到equity学科的题目,就这么做。

----------------------------------------------努力的时光都是限量版,加油!

mario · 2022年04月23日

算出来的结果是不一样的,我就特疑惑来着。 老师总结太好了! 谢谢。