Active fixed income management across currencies这里为什么currency with higher rate would traded at a forward disdount?

pzqa015 · 2022年04月23日

嗨,努力学习的PZer你好:

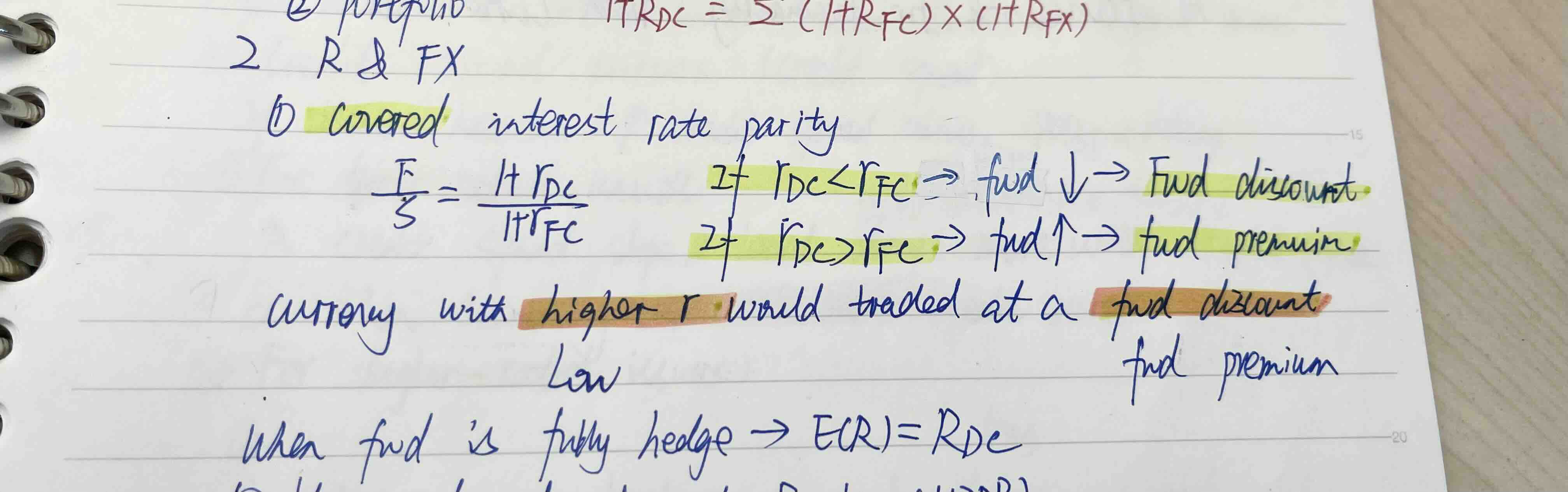

这是covered interest parity理论哈,根据这个理论,如果货币标价形式为A/B,

那么F/S=(1+rA)/(1+rB),根据这个公式,如果rA>rB,那么等号右边大于1,等号左边也要大于1,所以F>S,F代表forward currency rate,S代表current currency rate,F>S代表未来B会升值,对应的,A会贬值,所以,currency with a higher rate(A货币)会trade at a forward discount(未来贬值)。

----------------------------------------------努力的时光都是限量版,加油!