开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Chelski.ye · 2022年04月21日

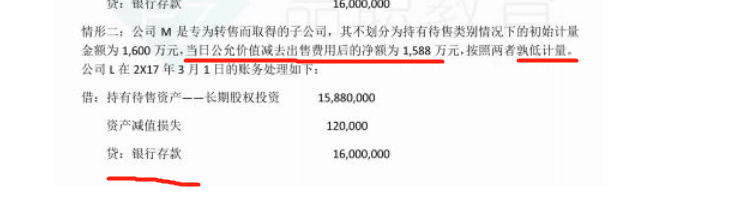

22年先导课视频持有待售类别的计量(划分后 01例题)这一节22:00左右提到的3月31日持有待售长期股权投资的后续计量中,情形二签订协议时的公允价值减去费用后的净值(1599w)大于其账面价值(1588w),此时为什么不考虑将划分为持有待售类型时确认的减值转回?为什么此时的账面价值仍旧是1588w?

搞错了,是22年先导课视频持有待售类别的计量(划分后 02)这一节的22:00之后的这一段

追风少年_ 品职助教 · 2022年04月23日

嗨,努力学习的PZer你好:

这个取得时就划分为持有待售的,在初始入账的时候,计量原则是按照孰低计量,借方确认了资产减值损失,但是并没有确认持有待售资产减值准备。

准则偏向于把这个减值分类为资产取得之前就发生的减值~ 也就是不能转回。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!