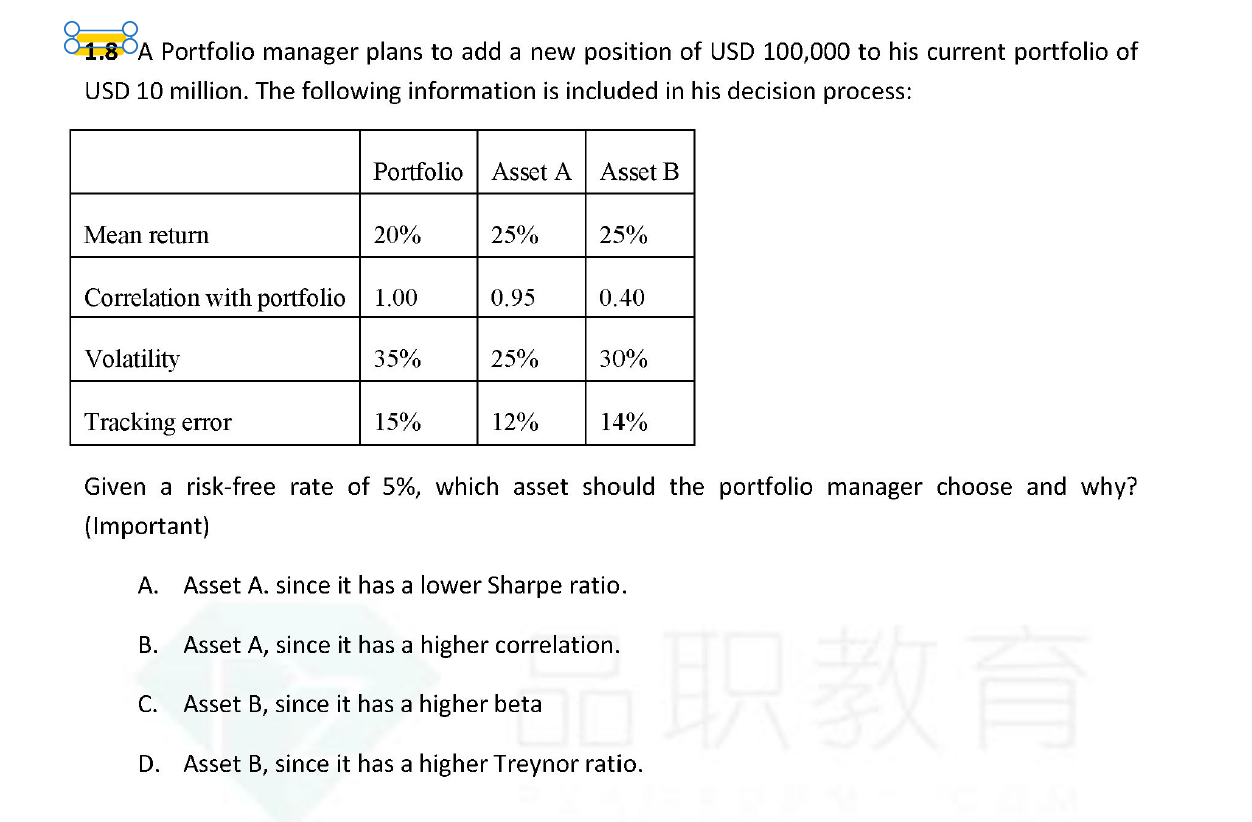

这题是经典题里的,A错了是因为 asset A 的sharp ratio 应该更高,但assetB的 Treynor ratio 也更高。如果这题A选项改成 Asset A has higher sharp ratio. 那我应该怎么选?

李坏_品职助教 · 2022年04月21日

嗨,从没放弃的小努力你好:

FRM不会出这样争议性的题目的,如果万一出了,也会告诉你投资组合是否被分散化了(比如他说投资组合没有被分散化,那就只能用sharpe了):

treynor ratio应用的前提是投资组合必须已经被充分分散化了,也就是只包含系统性风险了。 sharpe ratio可以适用于投资组合没有充分分散化的情况。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

zyh9479 · 2022年04月22日

有道理,是否被分散化也是重要条件!谢谢