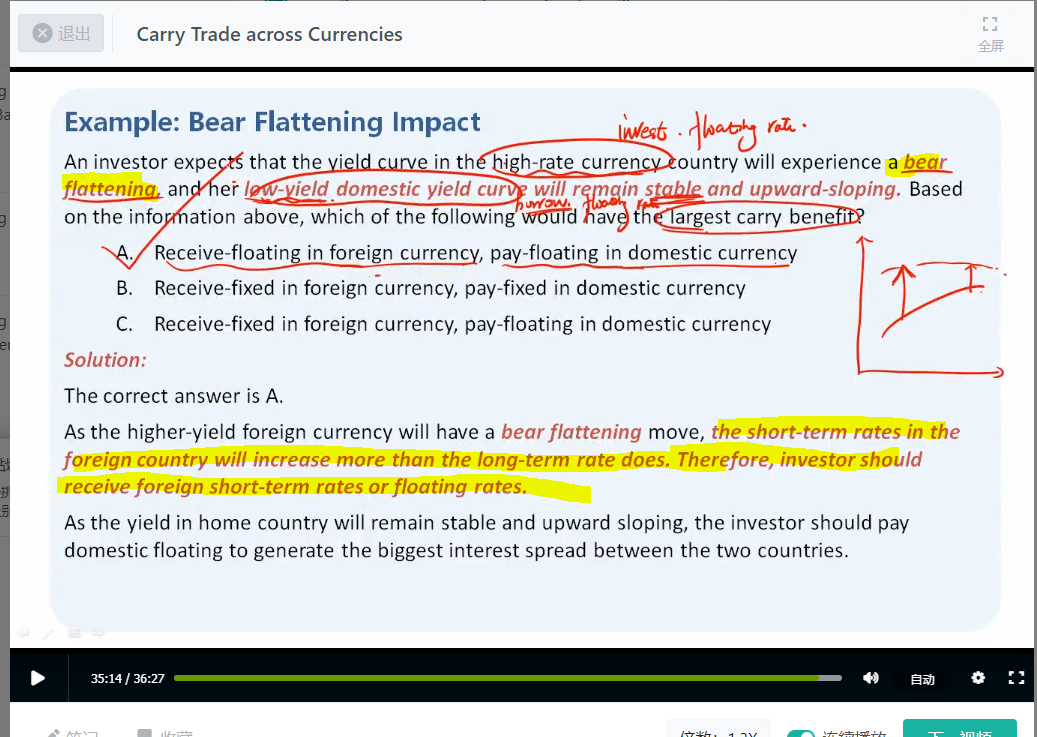

老师好 截图1 里, 是不是因为carry trade 的目标是得high yield,所以这里因为是bear flattening, 认为以后短期利率上涨会高于长期利率上涨,所以我们要long foreign short term floating?

为什么和之前的讲的在bear flattening 时候的strategy 不同? 是不是目地不同导致的?strategy 是为hedge risk, carry trade 是为了得high yield?

在之前讲的stratgey 里(截图2)是说在bear flattening 的时候是long long term, short short term 因short term the price drop 会更大,所以要降低其duration. (截图2)。 谢谢。