老师这个例题当中计算surplus at risk,

在计算σs 的时候为什么Wa不是100/150,WL不是50/150? 不是weight而是直接用的dollar?

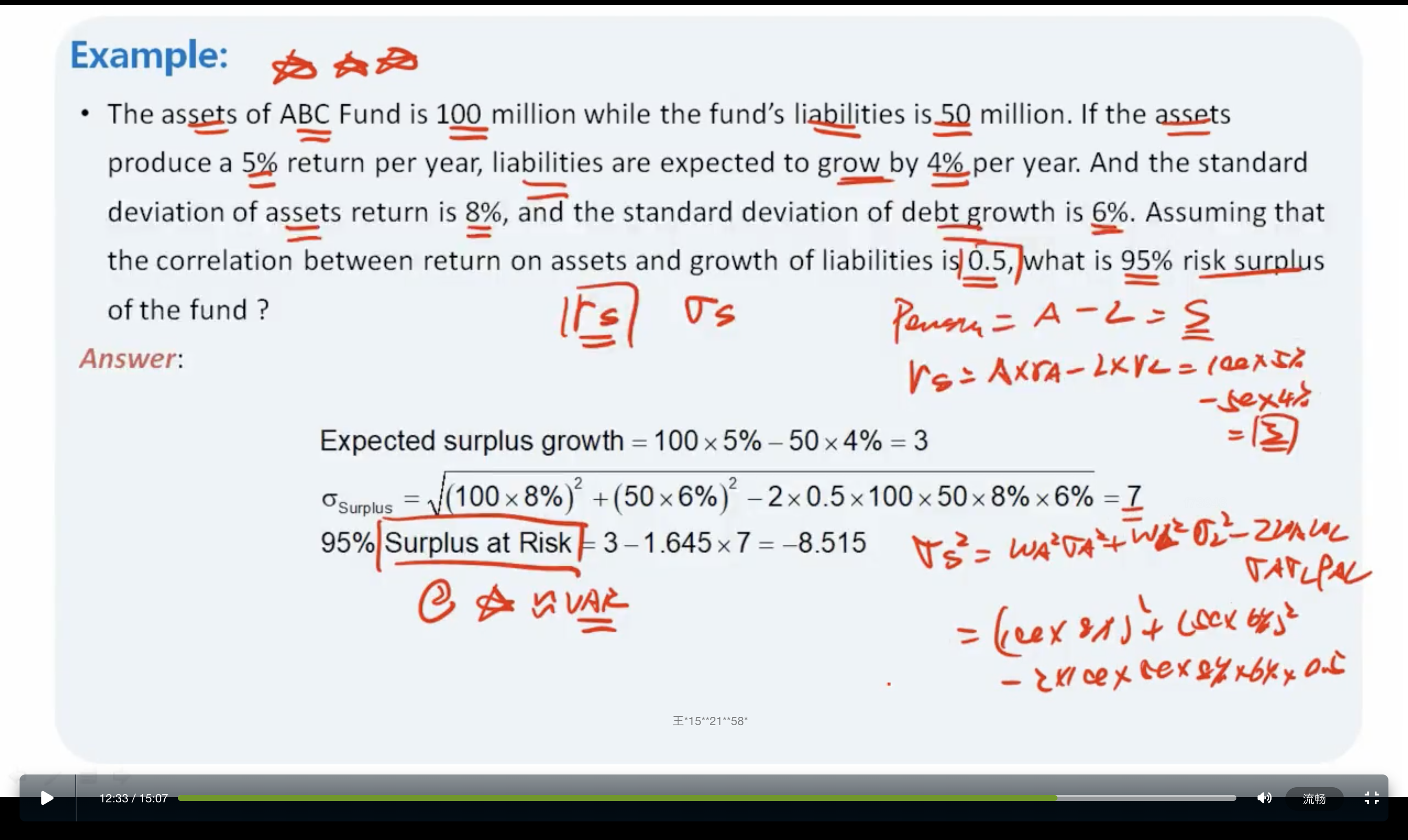

整个组合S=A-L,A资产100m,L负债50m,所以S是150m?

DD仔_品职助教 · 2022年04月21日

嗨,爱思考的PZer你好:

SaR的计算这里因为组合是=A-L=A+(-L)=100+(-50)=50,如果用权重的话WA=100/50,WL=-(50/50)

预期的surplus是预期的A和L的增长的差异,A以5%增长,100*5%=5,L以4%增长,50*4%=2,预期未来的差异是3,是一个dollar概念的数,所以在接下来计算的时候σ也是用的dollar的数据。

这里建议不要用权重计算,都采取讲义里的直接用dollar形式计算,我们之后的经典题也都用的是这一种方法,同学就掌握这种即可。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!