根据Fix income 讲义P88

根据convexity的计算公司(MAC的那个),我怎么也计算不出每期的convexity的值

能否指导一下,如何计算第一期的convexity ,谢谢助教老师。

发亮_品职助教 · 2022年04月22日

嗨,从没放弃的小努力你好:

根据convexity的计算公司(MAC的那个),我怎么也计算不出每期的convexity的值,能否指导一下,如何计算第一期的convexity

没办法用这个公式算。

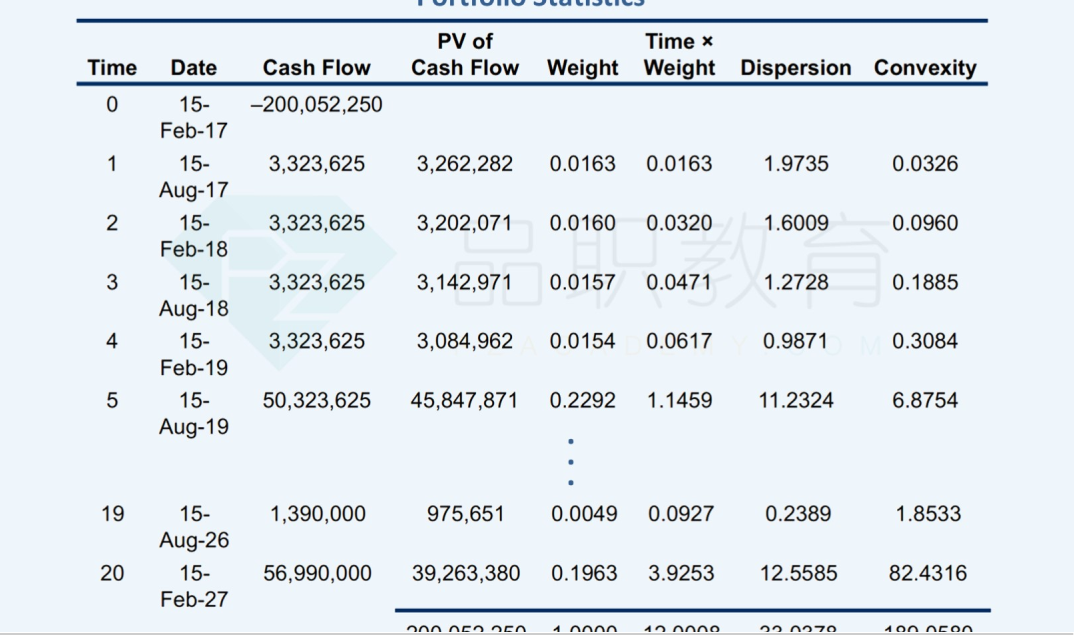

用Macaulay duration计算Convexity这个公式不能用来算最后一列的Convexity数据。因为这个公式只能用来算Portfolio的Convexity。

例如我们知道Portfolio的Macaulay duration,知道Portfolio的Cash flow yield与Dispersion,带入公式后即可求出来Portfolio的Convexity。

而表格最后一列的Convexity,这是指每一笔现金流对Portfolio convexity的贡献,是convexity contribution,例如,第一笔现金流对Portfolio convexity的贡献是0.0326,第二笔现金流的贡献是0.0960,等等...我们把这些贡献加总,就可以得到总的Convexity贡献是189.0580

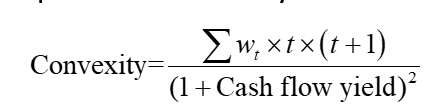

注意,这个189.0580依然不是Portfolio convexity,我们需要用189.0580/(1+cash flow yield)^2,这样算出来才是Portfolio convexity,那么cash flow yield等于1.8804%,算出来最终的结果是:182.1435

注意到,上面展示的这个计算方法,实际上是讲义第一个Convexity公式。

那最后一列的Convexity contribution如何求出呢?就是:t×(t+1)×weight;

例如第一期t=1,结果是:1×2×0.0163 = 0.0326

第二期t=2,结果是:2×3×0.0160 = 0.0960,等等以此类推。

最终我们算出了每一期的Convexity contribution,然后加总,得到一个总的convexity contribution,然后用总Convexity除以(1+ cash flow yield)^2.

上面这个计算过程,就应用的这个公式:

其中分子是对各期convexity contribution的加总

所以表格最后一列是用convexity contribution算的,不是用macaulay duration这个公式算的。

然后是,我们用Macaulay duration那个第二个公式也可以求convexity,如果我们知道portfolio dispersion,cash flow yield,与Macaulay duration的话,我们就可以套用这个公式,利用讲义这个例子的数据,Macaulay duration=12.008,dispersion=33.0378, cash flow yield =1.880%,所以套用公式后,算出来的Convexity等于182.1437

发现这个数和用第一个公式算出来的数一致。

最后说一下,Convexity第一个公式是算了每一期现金流的Convexity contribution,讲义表格最后一列的convexity就是convexity contribution;而convexity第二个公式,是用Portfolio整体的数据计算Convexity,不适合计算表格最后一列的数据。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!