开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ZHANGSHIYI · 2022年04月20日

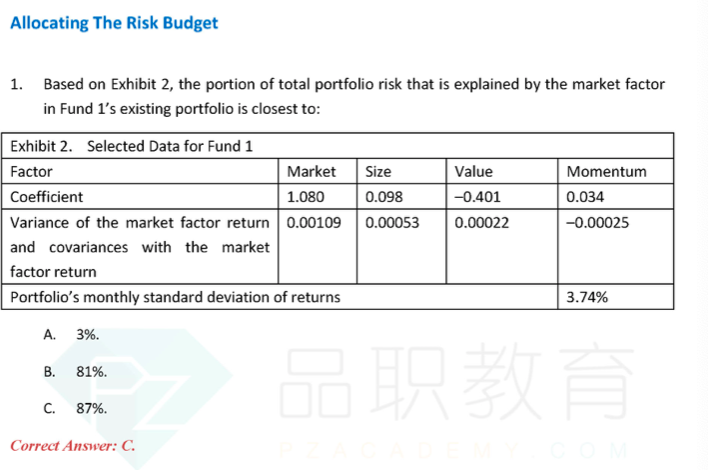

这题给的是monthly standard deviation of returns,为什么答案以及计算中没有考虑将monthly折算成annually? (3.74%*根号12)^2

笛子_品职助教 · 2022年04月20日

嗨,从没放弃的小努力你好:

这题目没有明说,variance 和covariance是月度还是年度数据。但是从它的解答来看, 它默认所有是的数据都是月数据。varaiance与covariance是月度的数据,cofficent也是根据月度数据回归出来的。

考试的时候会有明确说明,一般计算风险贡献的时候,数据频率的问题会比较一致,很少设陷阱。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!