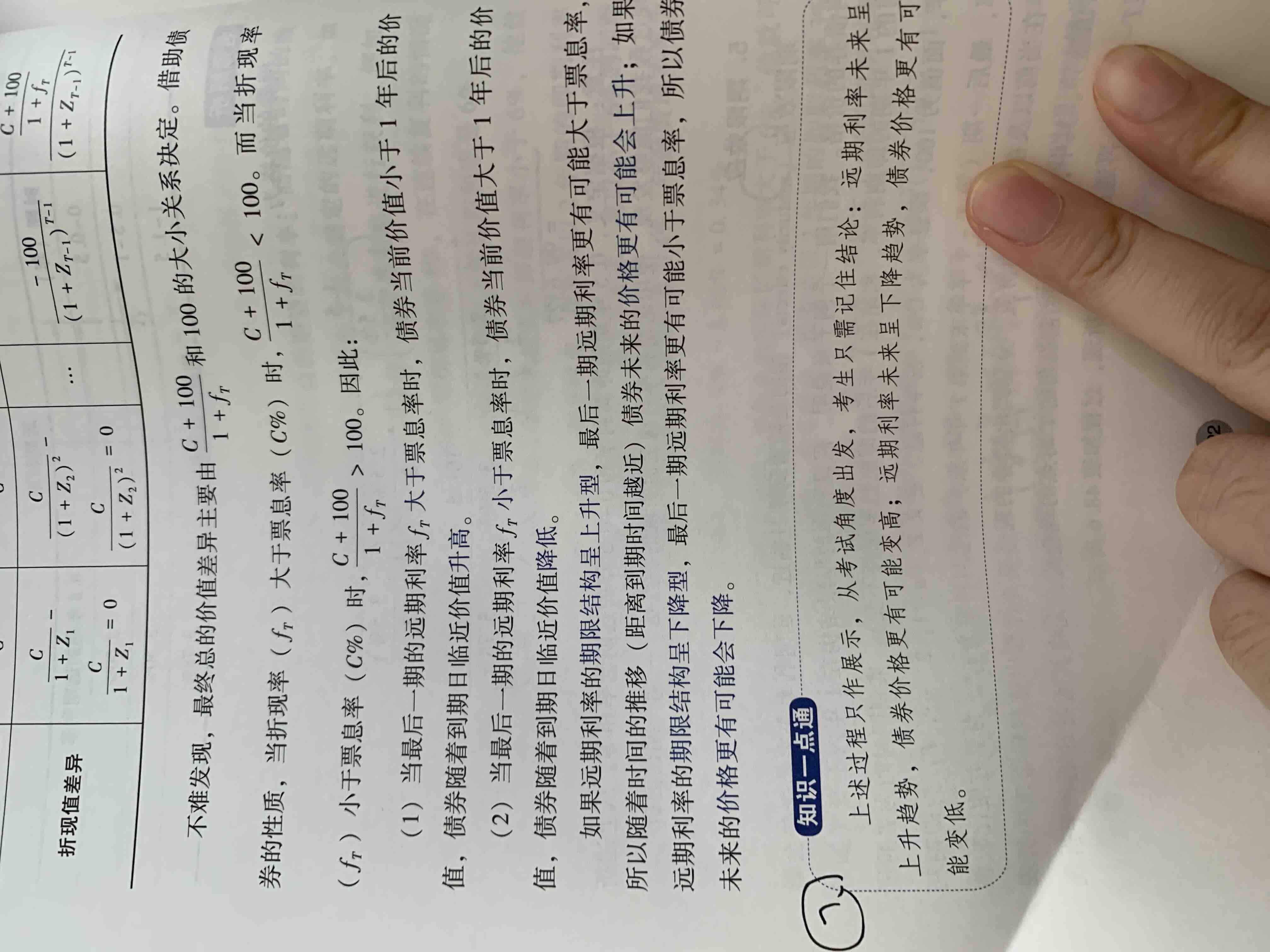

补充上一道的问题。

不知道为什么price会上升当coupon rate>forward rate。下一页的教辅书也说的与讲义相反,请问是书上内容有误吗

品职答疑小助手雍 · 2022年04月21日

同学你好,首先:讲义和教辅书说的是两种情况。

讲义说的是如果未来远期利率比coupon低的话,随着期限加长,债券定价的价格会变高。

教辅书说的是整个债券,如果远期利率比coupon低的话,随着债券即将到期(时间往后走),债券价值会变低(这里只是描述待会对错。

讲义是对的,因为coupon比折现率高,意味着多一期coupon,增加的价值比被折掉的价值大,所以说债券价值会随着期限变长而增大。

然后我认为教辅书是错的,或者说不严谨。

1、比如假设利率上升趋势的情况下(远期高于近期利率),利率曲线不变的话,可能平均利率YTM刚好等于coupon,这时债券应该等于面值,但是时间推移到快到期的时候利率高与coupon,此时债券是折价低于面值的,也就是说随着时间推移,债券价值先降低到最后再回到面值。(这种假设下教辅书是错的。)

2、如果教辅书的意思是未来的远期利率随着时间推移会变成近期的利率,那债券价格是会往上升的,因为相当于原来比较高的利率下降了。