这里要算的是expected excess return, 按照老师之前的公式应该是spread0 - D*spread changes - POD*LGD, 这里怎么就变成计算expeted return? 老师没有解释原因

发亮_品职助教 · 2022年04月20日

嗨,努力学习的PZer你好:

这里要算的是expected excess return, 按照老师之前的公式应该是spread0 - D*spread changes - POD*LGD, 这里怎么就变成计算expeted return? 老师没有解释原因

Expected excess return,其中的Excess return是指超额收益的意思,放在不同的背景下有不同的含义。

比如在Equity里面,以Benchmark return为基准我们可以算Portfolio的Excess return,指Active策略带来的超额收益。

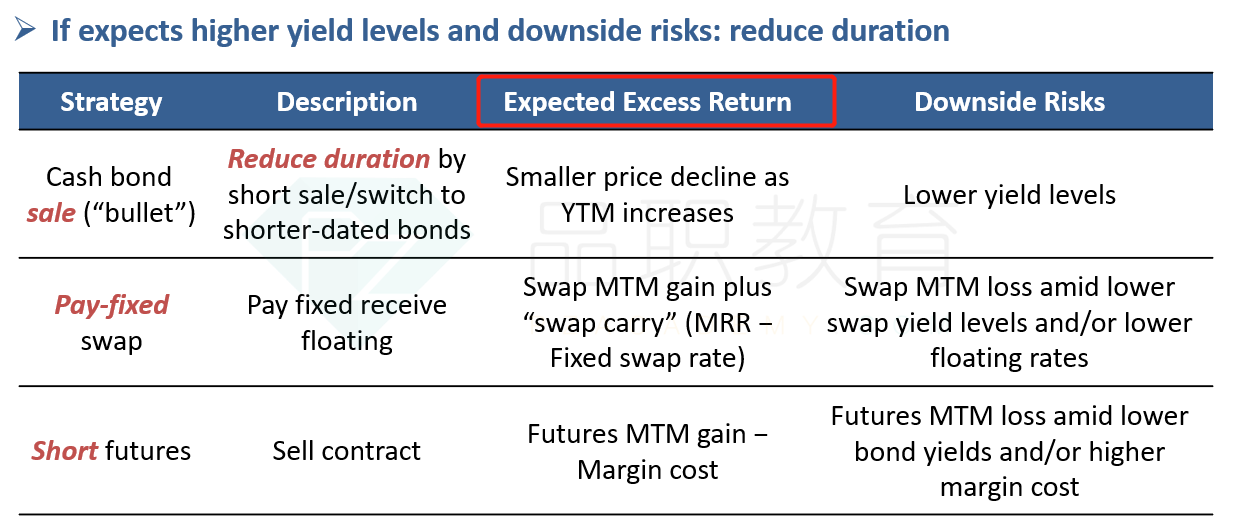

放在固收Yield curve strategy那章,是指固定收益策略相比Benchmark获得的收益,例如下图,就展示了当利率上升时,执行Reduce duration策略带来的Expected excess return,也就是执行Reduce duration策略相比不执行任何策略所带来的超额收益。

而放在Credit strategy这章,对于债券策略来讲,这个Excess return就是相比国债获得的超额收益,即,只有信用风险带来的超额收益,于是注意到这个公式:

Excess return = Spread0 - EffSpreadDuration×Spread changes - PD × LGD

注意到上面的所有指标都是与Credit risk有关的,没有一项是和债券Interest rate risk有关的。因为公司债与国债都含有Interest rate risk带来的收益,那公司债的超额收益(Expected excess return)就只能是与Credit risk有关。

然后到了本题,这个Expected excess return实际上就是求iTraxx-Xover这个合约带来的超额收益,也就是执行该策略之后的收益,直接算CDS带来的收益即可。

Expected excess return并不是一个专有名词,核心意思是超额收益的含义,在其他地方就是求超额收益,在债券Credit strategy这里有个专门的公式计算超额收益。然后就是这个Excess return的公式,就是专门给公司债使用的,CDS并不适用。

这个Expected excess return会在多处出现,首先有可能是要求超额收益的意思,也有可能是利用上面那个公式,具体看题干的描述,如果有描述债券Spread信息的,债券违约信息的,基本上都是利用公式计算。

----------------------------------------------加油吧,让我们一起遇见更好的自己!