expected excess return不应该等于图上白色的那个公式吗?为什么上课直接用的delta spread X duration

pzqa015 · 2022年04月20日

嗨,爱思考的PZer你好:

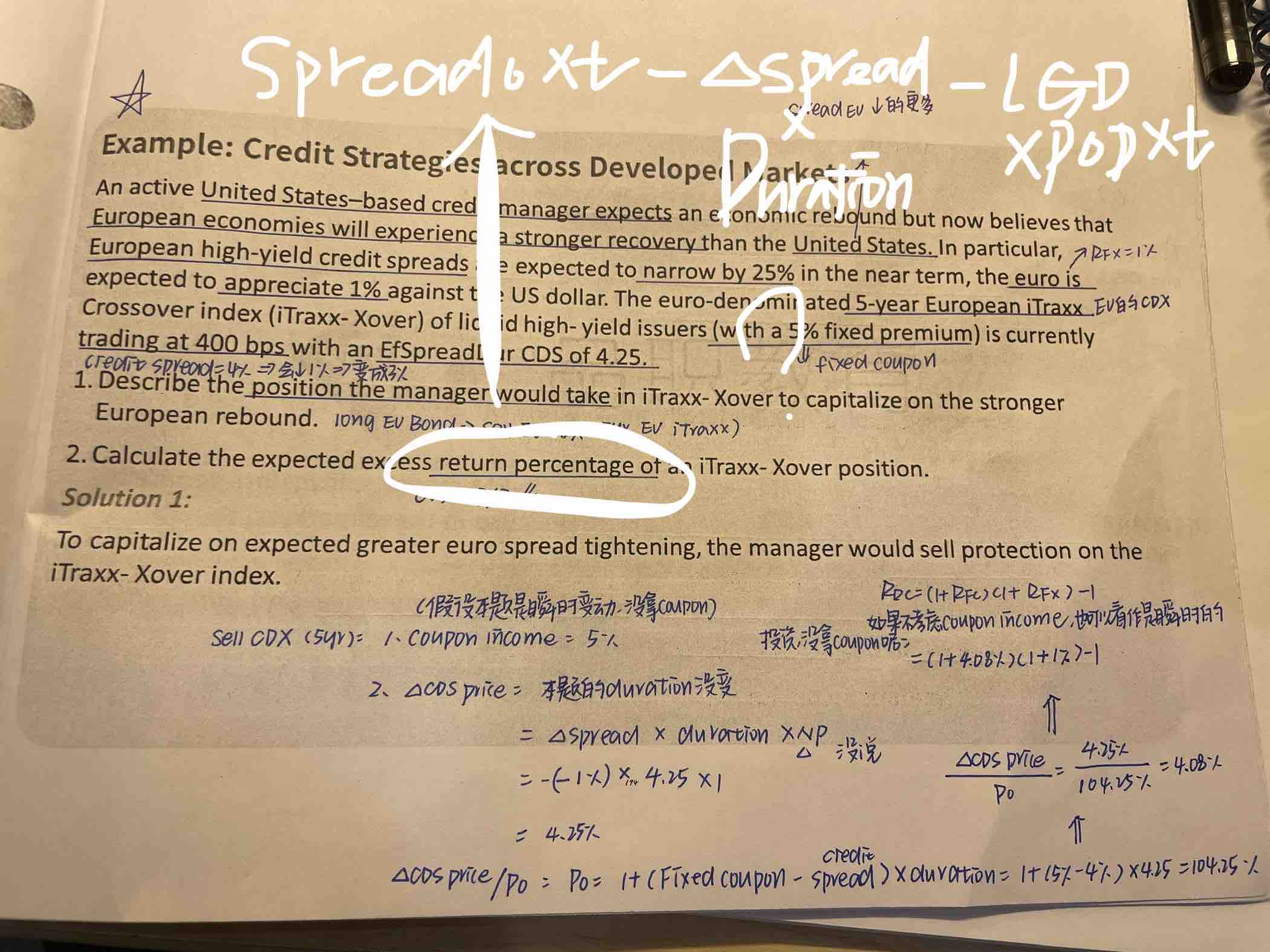

上面白色的公式是已知债券的OAS,spread duration,△spread,EL,计算持有债券的EXR。

本题让计算CDS合成策略的收益,并没有上面的已知条件,所以无法用那个公式。

计算CDS price return有两种方法,用这道题来举例

方法一:

期初P0=1+(5%-4%)*4.25=1.0425

期末P1=1+(5%-3%)*4.25=1.085

price return=1.085/1.0425-1=4.08%。

方法二:

△CDS price=(4%-3%)*4.25=4.25%

price return=△CDS price/P0=4.25%/1.0425=4.08%

----------------------------------------------加油吧,让我们一起遇见更好的自己!