Hertz_品职助教 · 2022年04月20日

嗨,爱思考的PZer你好:

同学你好

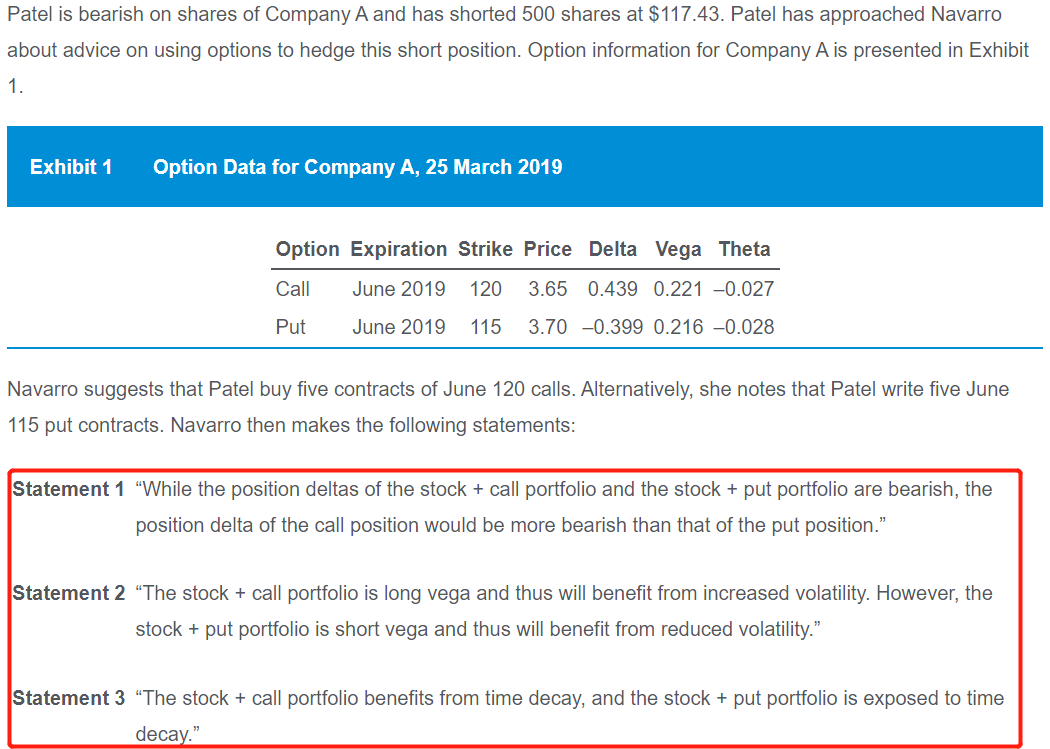

表述1:该表述讨论的是关于delta的内容。

Short 500份的stock,其delta=-500*1= -500;long 5份的call,其delta = 5*100*0.439=219.5;short 5份的put,其delta = - 5*100*(-0.399)=199.5.(这里可以理解一份期权对应100份股票,所以在计算期权的delta的时候,要用合约的份数先乘以100再乘以期权的delta值)。

Short stock和long call构成的头寸其delta等于-500+219.5 = -280.5;short stock和short put构成的头寸,其delta等于-500+199.5 = -300.5.

Delta为负数,说明当标的资产价格上涨的时候,整个策略是亏钱的,因此是bearish的,且delta负数的绝对值越大,对市场更加是bearish。所以该表述错误。

表述2:该表述讨论的是关于vega的内容。

Vega衡量的是volatility对期权价格的影响。现货头寸没有vega;买期权就是在买入vega,即看涨波动率;而卖期权就是在卖出vega,即看跌波动率。

因此Short stock和long call构成的头寸是在看涨波动率,在波动率上涨时获利;而short stock和short put构成的头寸是在看跌波动率,在波动率下降时获利。该表述正确。

表述3:该表述讨论的是关于theta的内容。

Theta衡量的是逝去的时间对期权价格的影响,又叫做time decay。Theta为负数,说明逝去的时间越长,期权越不值钱。

现货头寸不考虑theta。因此Short stock和long call构成的头寸,其theta值由 long call来决定,是负数,说明遭受时间衰减(time decay)的影响;而short stock和short put构成的头寸,其theta值由short put来决定,是正数,即不会受到时间衰减(time decay)的影响(put option的theta为负数,short put的theta就位正数)。因此该表述错误。

----------------------------------------------努力的时光都是限量版,加油!