Hertz_品职助教 · 2022年04月20日

嗨,爱思考的PZer你好:

同学你好~

本题考察的是delta hedge这个知识点,我来解析一下这道题目,同学可以看一下哈~

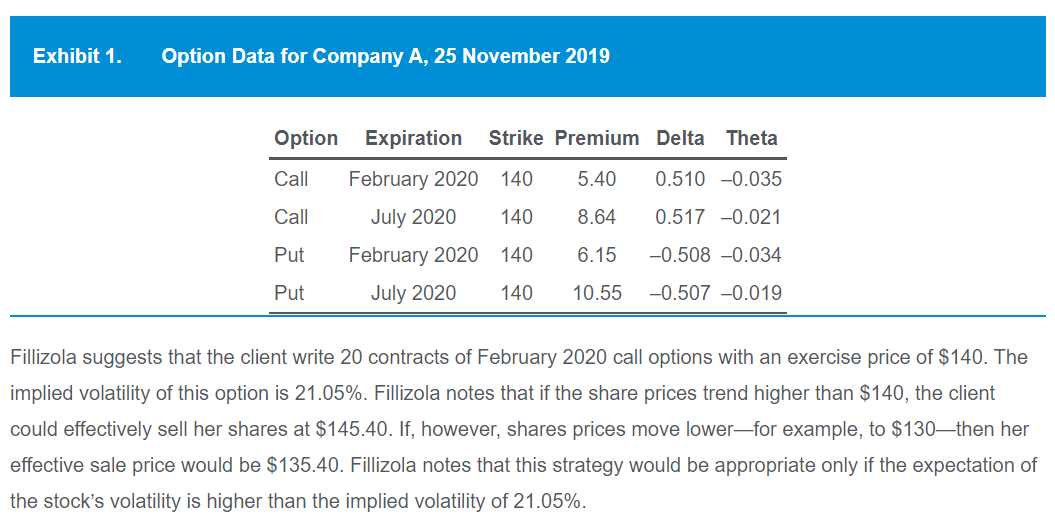

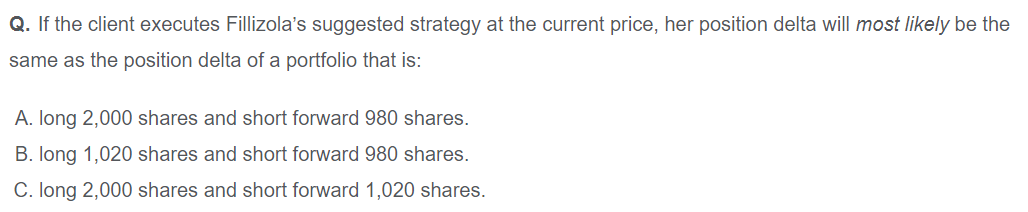

如果按照Fillizola的建议卖出看涨期权,构成covered call头寸,其中持有2000份的股票头寸(股票的delta=1),对应的delta=2000;short call的delta为2000*(-0.51)= -1020,注意一般默认1 contract option相当于对应着100张的看涨期权,其中每一张期权对应一只股票,所以write 20 contracts call option的delta=20*100*(-0.51)= -1020。

因此covered call头寸的delta = 2000-1020 =980.

又因为short forward的delta为-1,所以long 2000份股票同时short 1020份的forward合约,构成的头寸的delta为2000-1020=980,等于covered call头寸的delta,选C。

A选项构成的头寸,delta=1020;B选项构成的头寸,delta=40。

----------------------------------------------

努力的时光都是限量版,加油!