嗨,从没放弃的小努力你好:

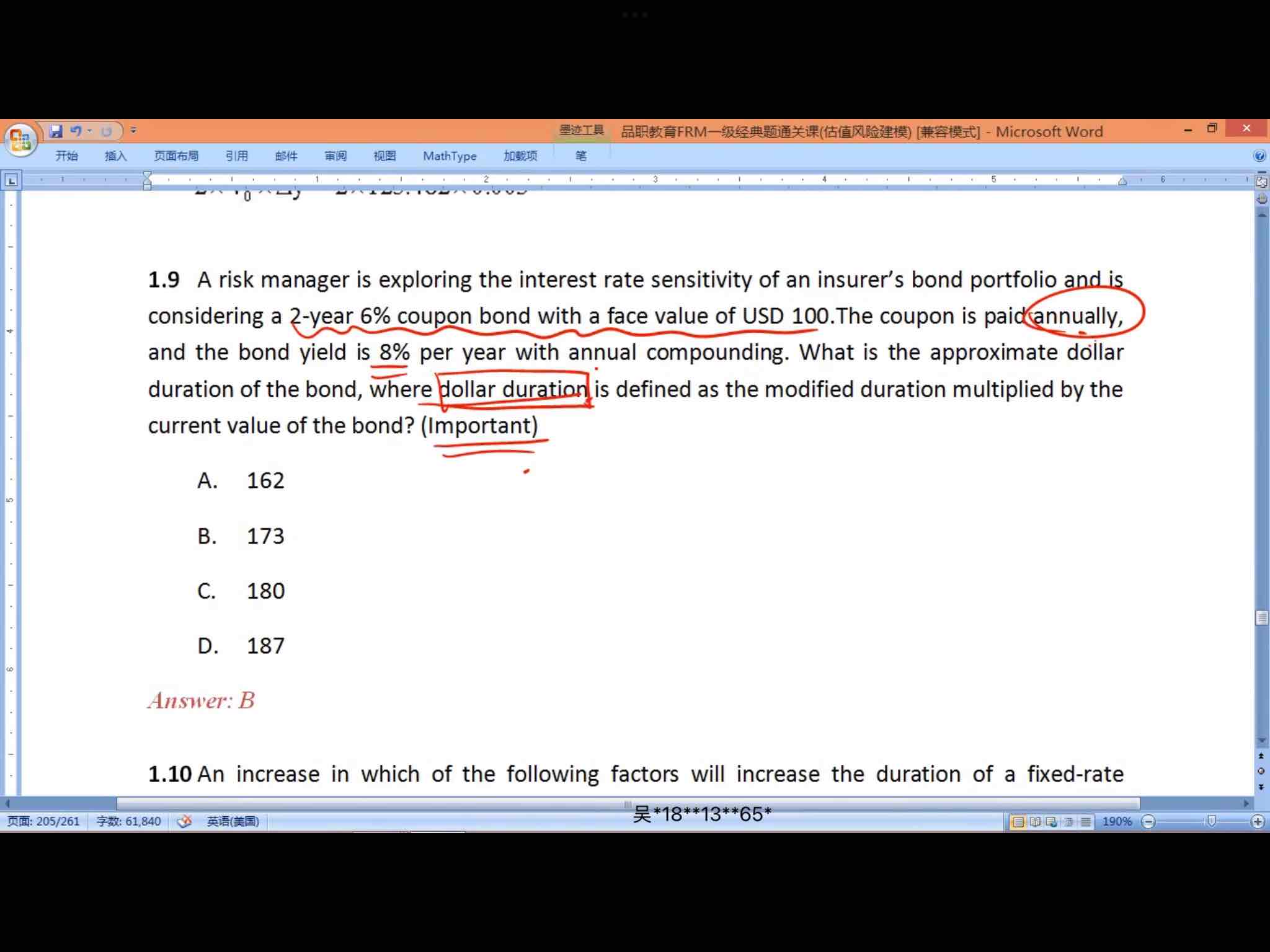

dollar duration = modified duration * bond value。

modified duration = macaulay duration / (1+y),这里y就是bond yield,8%。

具体计算如下:关键在于求macaulay duration,这个是用weight * year,然后再求和。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!