老师,这三个选项也要翻译翻译再讲讲。

lynn_品职助教 · 2022年04月20日

嗨,爱思考的PZer你好:

1. A选项的意思:DM是债券发行时,加在MRR上的spread,用来补偿投资者承担的信用风险。这里概念混淆了,发行时对投资者的补偿是QM而不是DM。DM并不强调是债券发行时加在MRR上的spread,在债券存续期,DM是随时改变的。

A选项考察的知识点涉及QM与DM的概念区分

a) QM:coupon=MRR+QM,代表的是浮动利率债券发行时确定的spread,用来补偿投资者承担的信用风险,所以,A描述的是QM而不是DM。

b) DM:YTM=MRR+DM,代表的是投资者投资该浮动利率债券,获得的信用风险补偿。

c) DM与QM的除了一个代表coupon,一个代表折现率外,很重要的区别是QM限定了upon issuance时确定,而DM不限定何时确定。投资者可以是发行时投资该债券,那么此时DM=QM,也可以是浮动利率债发行后投资,对于债券发行后投资,如果发行主体风险变大,那么DM>QM,如果发行主体风险变小,那么DM<QM。

2. B选项的意思是如果预期MRR保持不变,则Z-DM大于DM。

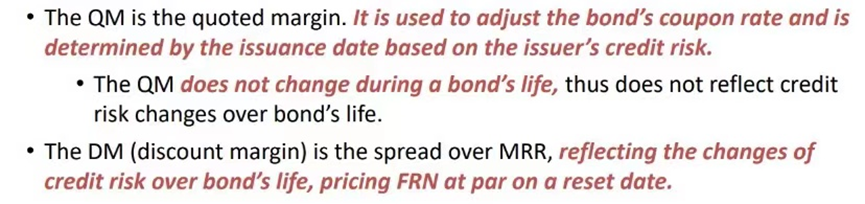

a) DM的定价公式(公式1)如下图:

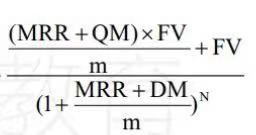

b) Z-DM的定价公式(公式2)如下图:

首先公式1等于公式2。因为不论是用Z-DM折现求和,还是DM折现求和,得到的债券现在的价格是相等的,也就是说两张图片中的PV是一样的。其次,在任何一个求价格的公式中,对PV影响最大的一期现金流是最后一期,也就是要考虑FV的一期现金流。

那么我们可以进一步简化为让上面两个公式的最后一项相等。

=

=

如果预期future MRR上升,也就是Zn>MRR。

单独看分子:(Zn+QM)*FV>(MRR+QM)*FV

看分母:(1+(Zn+Z-DM)/m)^N也应该大于(1+(MRR+DM)/m)^N,并且幅度与分子保持一致(等式才能成立)

但由于分母有N次幂,所以,(Zn+Z-DM)/m并不会比(MRR+DM)/m大太多(N次幂会有放大作用)。

可以认为二者是接近相等的,那么既然(Zn+Z-DM)/m=(MRR+DM)/m。

由于Zn>MRR,Z-DM

3.选项C的意思benchmark收益率曲线是水平的,那么公司债的spread等于G-spread,这里是符合G-spread定义的。

----------------------------------------------

努力的时光都是限量版,加油!