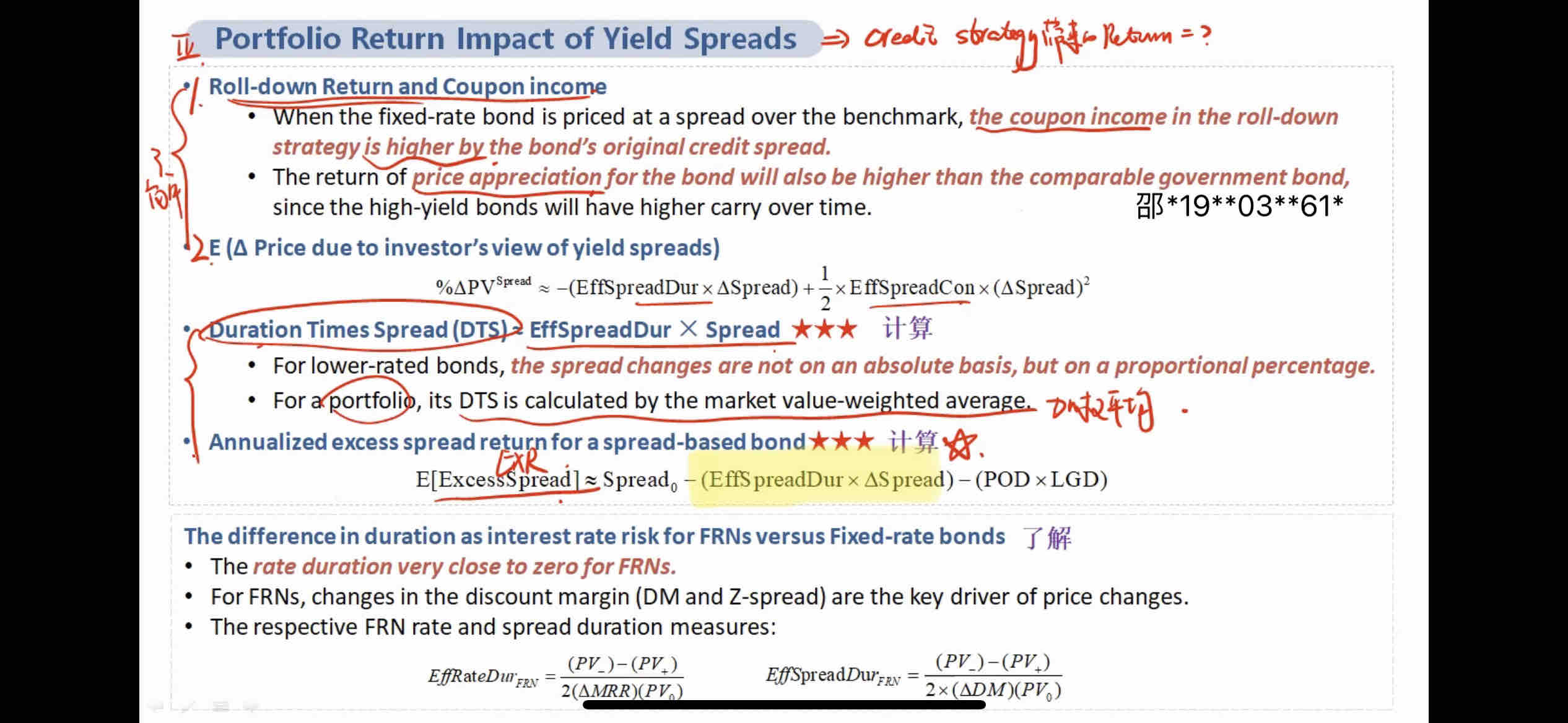

固收强化班credit strategy的部分

不明白这个公式里我标黄的部分为什么是 spread变化量* duration, 如果这部分表示的是 spread变化引起的债券价格变化,那是不是这部分还要再除以P0?

pzqa015 · 2022年04月17日

嗨,努力学习的PZer你好:

duration对债券价格的影响同学知道吧:△P/P=-MD*△y,等式左边是价格变动率,它是加在期初买入时的ytm上的,如果△P/P为正,那么持有的真实收益是高于期初ytm的,如果△P/P为负,那么持有的真实收益低于期初的ytm。

所以,duration*△y得到的是利率形式或者说收益率形式。

同样原理,标黄部分effective spread duration*△spread得到的也是收益率形式,它表示的spread变化引起价格的变动率(也就是收益率变化)。所以,就不需要再除以P0了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!