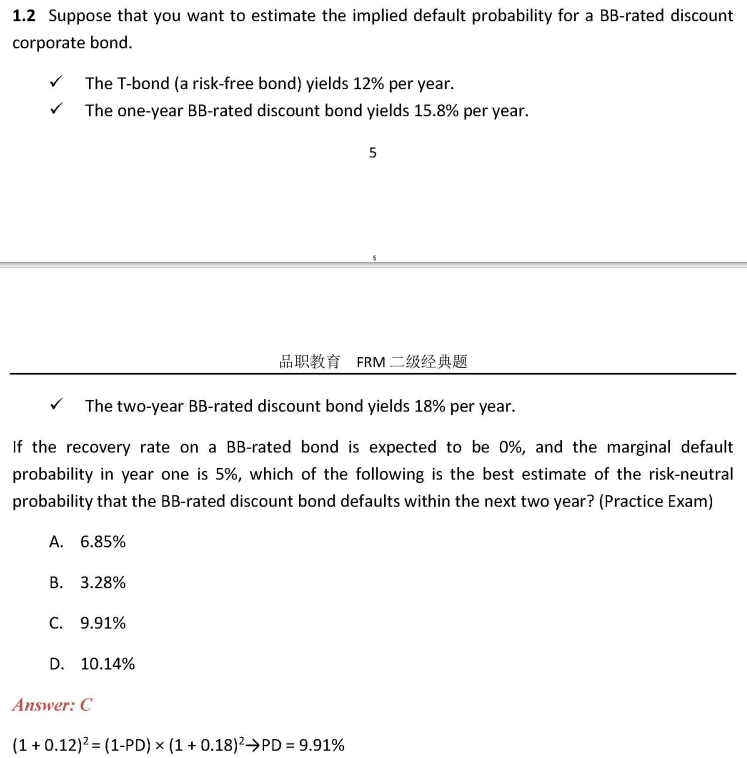

两道题的提问差不多,给的条件也基本相同,为什么解法不一样?而且两个方法相互相矛盾。。。

DD仔_品职助教 · 2022年04月14日

嗨,努力学习的PZer你好:

这两个解题思路是一模一样的呀,没有区别啊,只不过复利的题老师把公式先变了一下形,先计算出了risk premium

对于非连续复利:

1-PD=(1+rf)^n/(1+risky)^n

PD=1-(1+12%)^2/(1+18%)^2

PD=9.91%

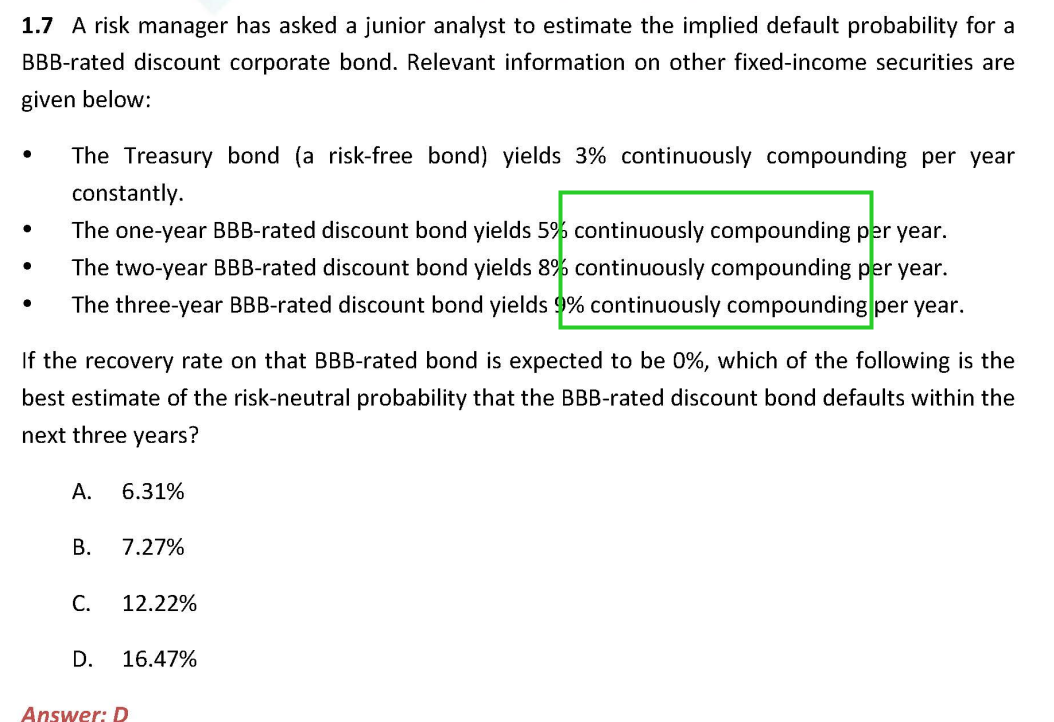

连续复利的公式:

1-PD=e^(rf*n)/e^(risky*n)

PD=1-e^(3%*3)/e^(9%^3)

=1-e^(-6%*3)

=16.47%

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Colin · 2022年04月14日

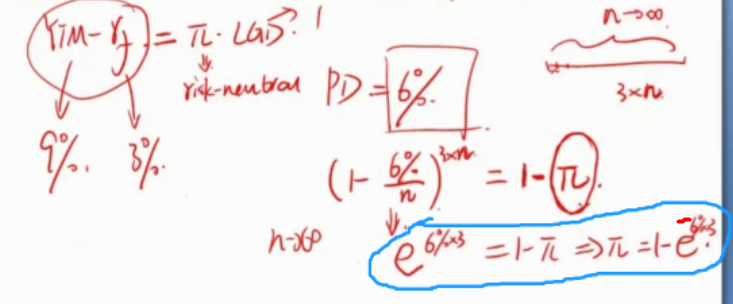

Session 3的,我懂了,Session 7 的我理解的是: (1-PD)*e^(-risky*n)=e^(-rf*n) (1-PD)*e^(-9%*3)=e^(-3%*3) (1-PD)*0.763=0.914 PD=19.78% 我不太清楚自己哪儿错了