开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

姜汁皮蛋 · 2022年04月12日

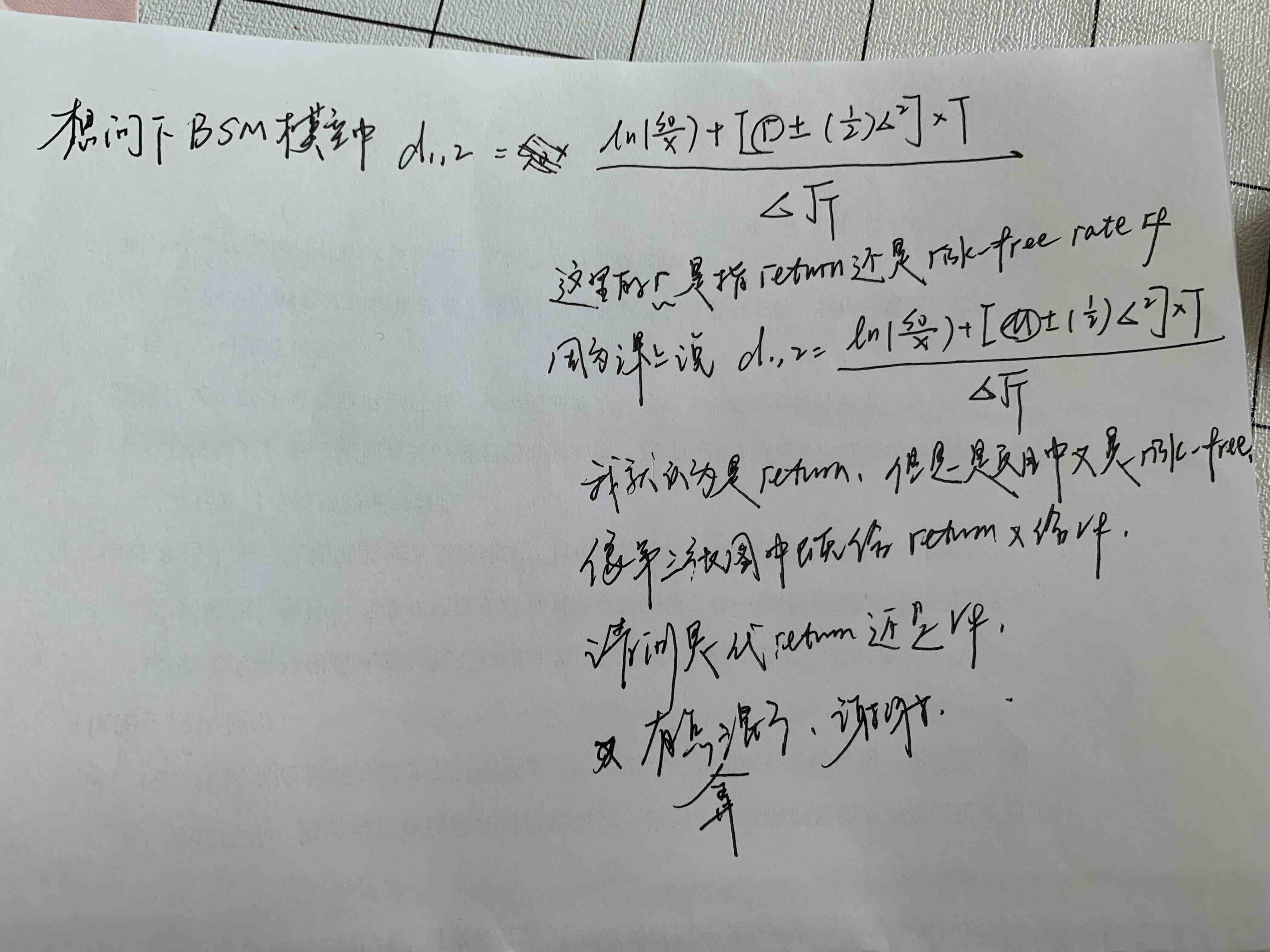

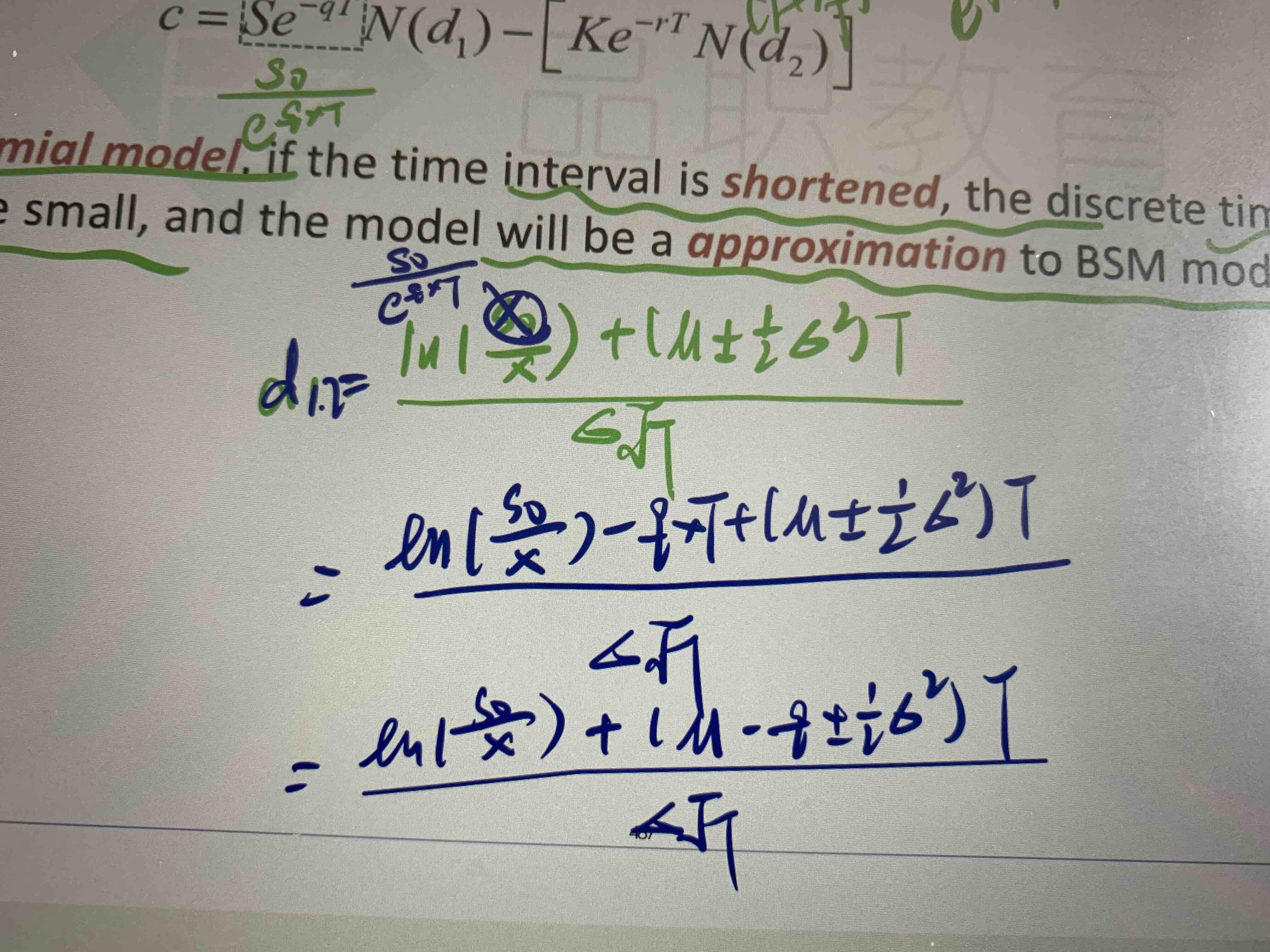

不清楚到底是带rf进去还是带expect return 进去。如果是无风险收益率,为什么上课时又说的u

这道题带的是rf

那这道题又有return又有rf 请问带什么进公式呢

李坏_品职助教 · 2022年04月12日

嗨,爱思考的PZer你好:

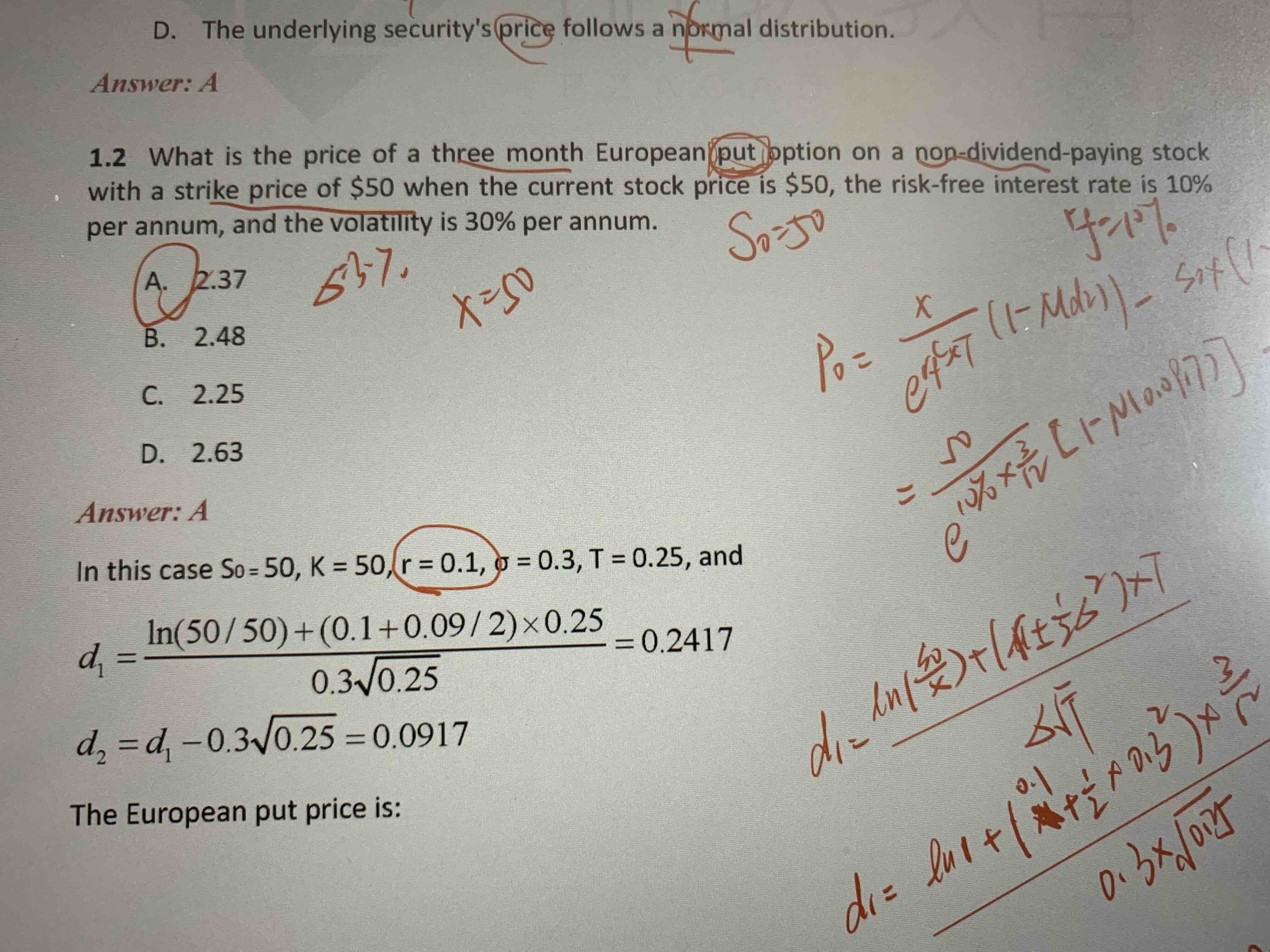

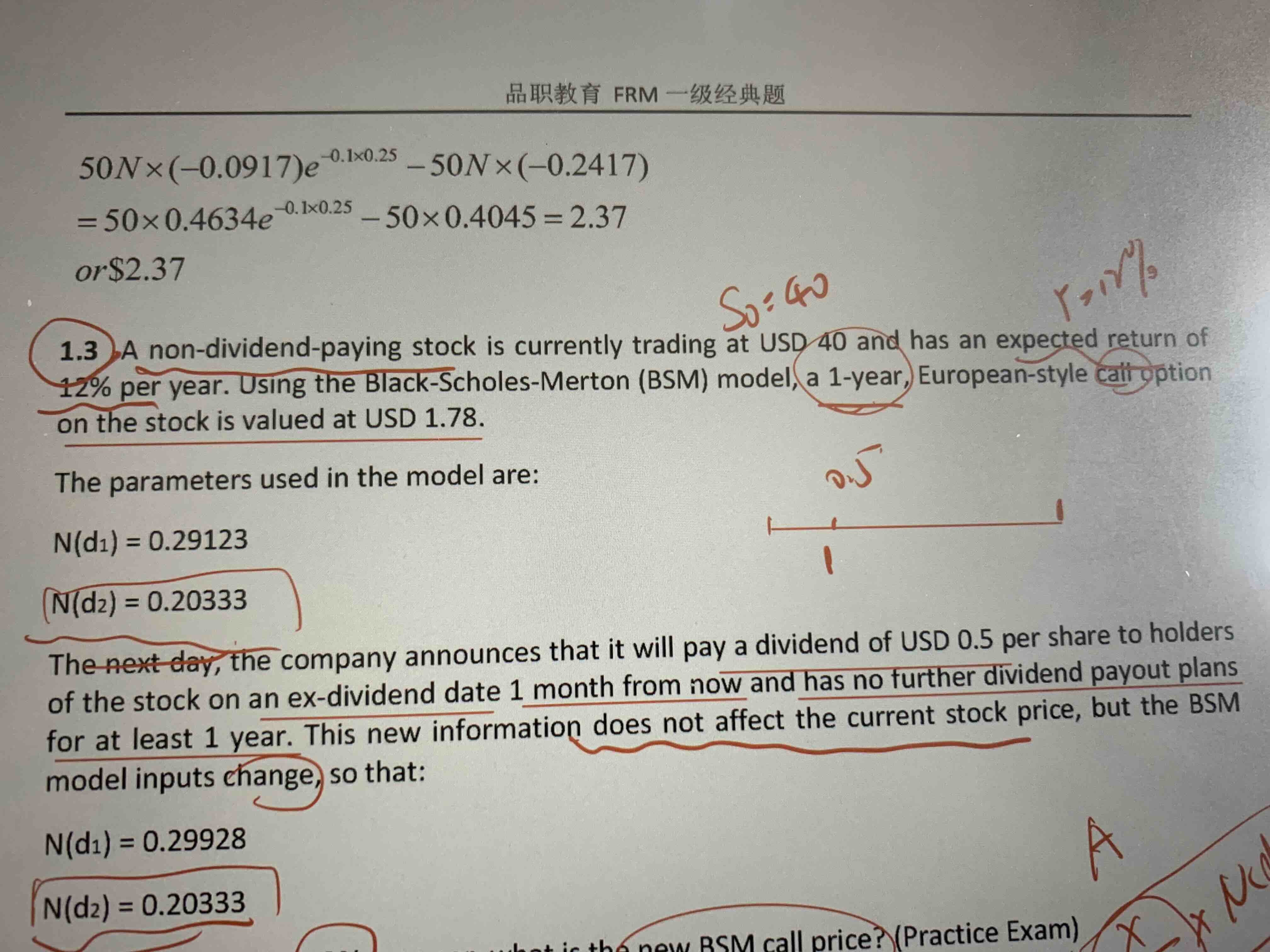

对optiond定价,BSM模型的d1和d2用的一定是risk-free rate。期权定价和股票的预期收益率没有关系,只和波动率(σ)有关系。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!