开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Leviathan · 2022年04月12日

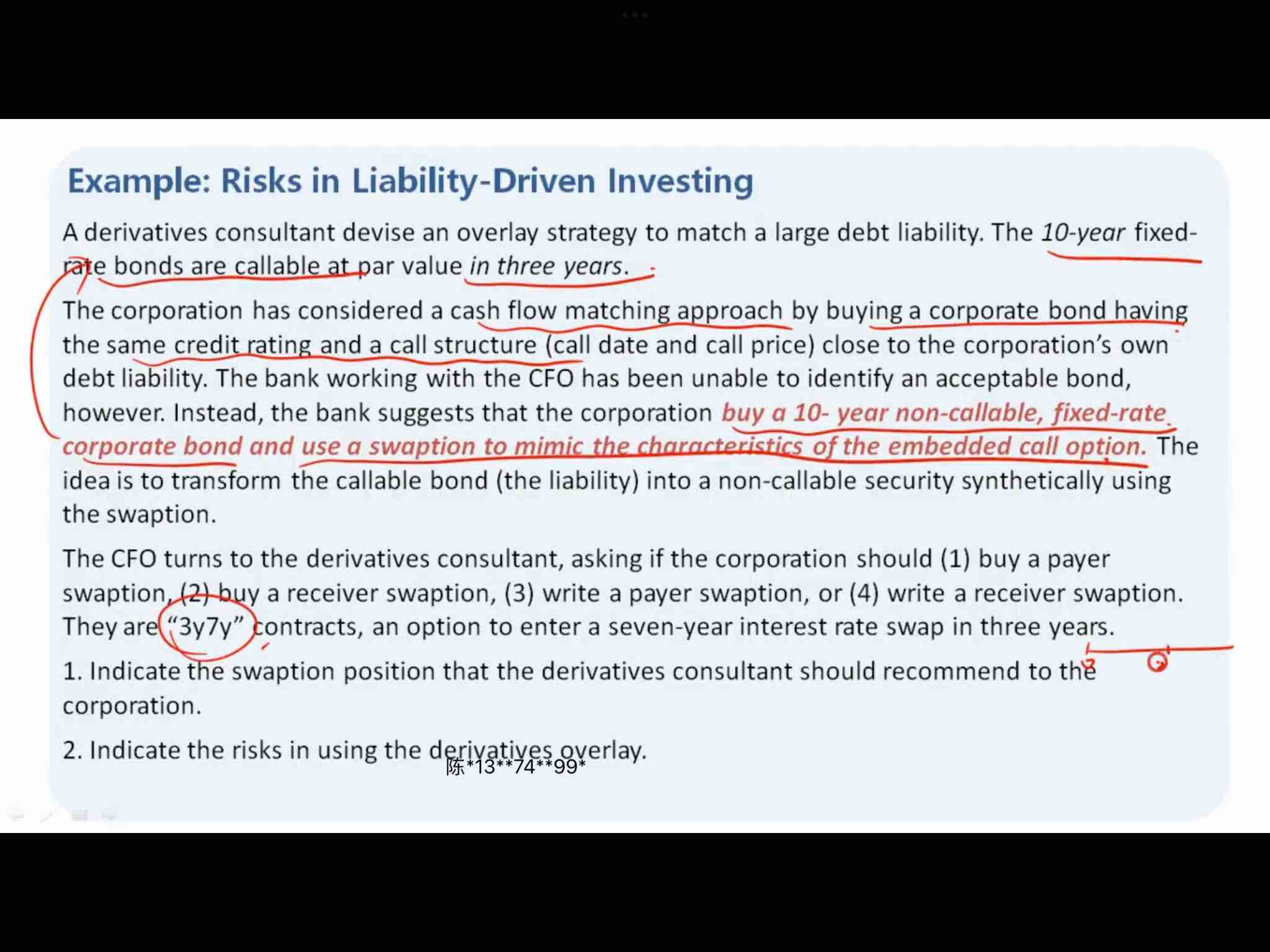

这道题,当r下降的时候,投资non-callable bond收到的利息会和short receiver swaption的头寸offset,但是3年后liab 执行call option的还款金额怎么offset?看了讲义里面的回答是说卖掉10年期的债券,感觉是合理一些,但是与swaption的期限现金流又没有match上。能否解答一下?

pzqa015 · 2022年04月17日

嗨,努力学习的PZer你好:

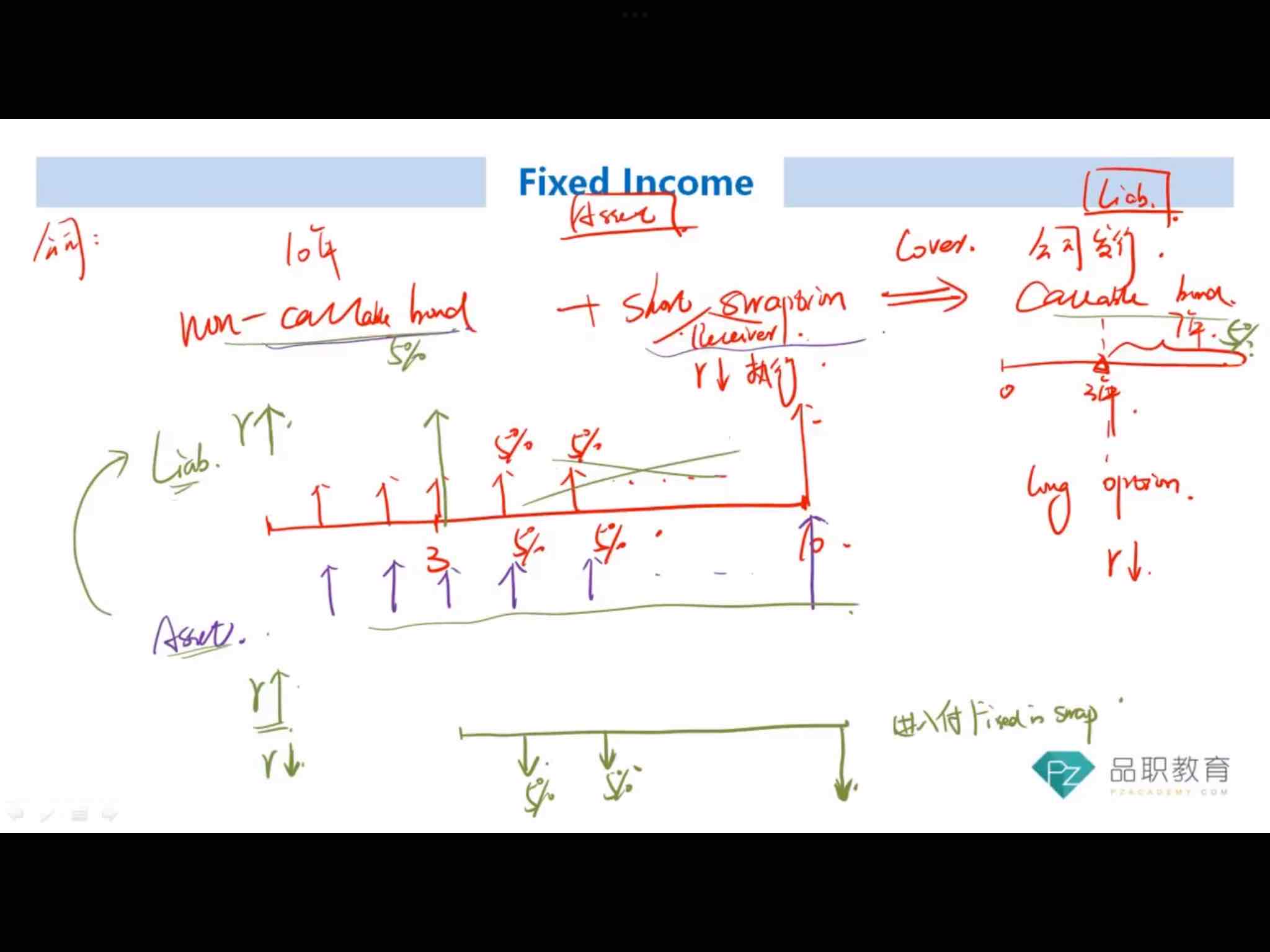

receiver swaption 被对手方行权在第三年,会有一次性的loss,它与第三年non callable bond gain offset。所以,都发生在第三年,是可以offset的

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

Leviathan · 2022年04月17日

原来是一次性的,懂了,谢谢

pzqa015 · 2022年04月13日

嗨,从没放弃的小努力你好:

分两种情况讨论了一下现金流,如下图

Leviathan · 2022年04月15日

R下降的时候,receiver swaption被对手方行权,之后每一期都要支付fixed coupon,但是noncallable bond的gain是第三年一次性得到的,时间上是不是无法offset?